疫情之下中国企业发展环境调研报告(中)

来源:中国企业报 作者:《中国企业报》集团课题组

|

|

|

|

|

|

|

(上接2021年1月26日第六版)

(二)内部经济环境

1、国内经济在经历短暂回落后实现了持续稳定恢复

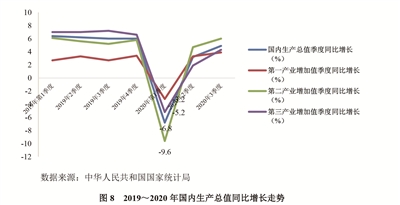

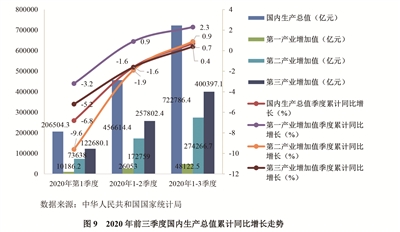

新冠肺炎疫情得到基本控制后,2020年二季度我国经济正式步入复苏通道,主要宏观经济指标呈现恢复性增长,经济稳步复苏态势明显。图8反映了2019年第一季度至2020年第三季度我国GDP同比增长走势。初步核算,2020年国内生产总值由一季度的同比下降6.8%回升至三季度的同比增长4.9%,前三季度国内生产总值达到722786.4亿元,同比增长0.7%,国民经济实现了稳步回升。图9反映了2020年前三季度我国GDP累计同比增长走势。2020年前三季度第一产业增加值48122.5亿元,季度累计同比增长2.3%;第二产业增加值274266.7亿元,季度累计同比增长0.9%;第三产业增加值400397.1亿元,季度累计增长0.4%。相比于第一产业和第二产业,第三产业的恢复相对缓慢。

2、采购经理指数总体回落后稳定上涨,企业生产经营活动持续恢复向好

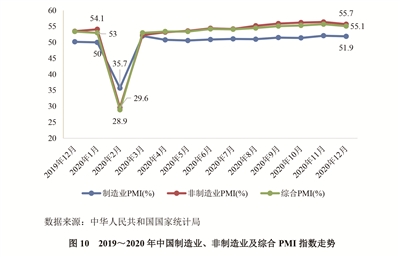

图10反映了2019—2020年我国制造业、非制造业与综合PMI指数走势。具体而言,2020年2月,受新冠肺炎疫情冲击,中国制造业采购经理指数(PMI)回落至35.7%,比上月下降14.3个百分点。非制造业商务活动指数为29.6%,比上月下降24.5个百分点,表明受疫情冲击,非制造业经济总体回落明显。综合PMI产出指数为28.9%,比上月下降24.1个百分点,表明我国企业生产经营活动总体放缓。

2020年12月,中国制造业采购经理指数(PMI)为51.9%,虽比上月回落0.2个百分点,但连续10个月位于临界点以上,表明制造业继续稳步恢复。12月,非制造业商务活动指数为55.7%,虽低于上月0.7个百分点,但继续位于较高景气区间,非制造业延续稳步复苏势头。2020年12月,综合PMI产出指数为55.1%,虽比上月回落0.6个百分点,但连续4个月位于55.0%以上的较高景气区间,表明近期我国企业生产经营活动持续恢复向好。

3、服务行业受疫情影响相对显著,在疫情冲击下恢复较为缓慢

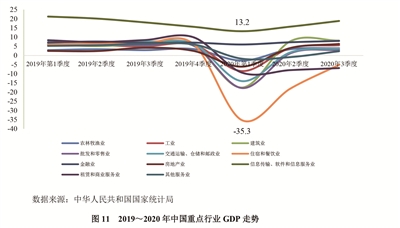

从国内环境看,新冠肺炎疫情冲击了我国的生产生活秩序,对经济运行造成了巨大影响。尽管随着疫情防控和经济社会发展各项工作的统筹推进,企业复工复产和生产生活秩序加快恢复,但一些行业市场需求偏弱的问题仍相对突出。图11反映了我国重点行业2019—2020年GDP走势。具体说来,2020年一季度,住宿和餐饮业受疫情影响最为严重,同比下降了35.3%;批发和零售业,建筑业,交通运输、仓储和邮政业,租赁和商业服务业受疫情影响也较为严重,分别下降了17.8%、17.5%、14%和9.4%;工业(-8.5%)、房地产业(-6.1%)、农林牧渔业(-2.8%)和其他服务业(-1.8%)也受到了不同程度的影响。2020年二季度开始,各重点行业实现稳步复苏。截至2020年第三季度,除住宿和餐饮业以及租赁和商业服务业外,其它行业均实现了同比增长。整体来看,住宿和餐饮业以及租赁和商业服务业仍未从疫情的负向影响中恢复过来。值得注意的是,新冠肺炎疫情引致的延迟复工复产、旅行限制以及社交距离等措施,对于经济发展与行业复苏有着非常显著的负向影响。但是信息服务业却因为人们远程工作的日益增长的需求而逆势增长。

4、物流运输恢复较快,为企业恢复生产经营提供了有力支撑

中国物流与采购联合会发布的报告显示,2020年2月份,受新冠肺炎疫情冲击影响,物流活动严重受阻,物流景气指数出现大幅回落,各分项指数均有明显回落。图12描绘了2014年1月至2020年11月中国物流业景气指数走势。2020年2月物流业景气指数跌至低点(26.2%),较上月回落23.7个百分点。从行业来看,物流各细分行业运行也普遍明显回落,尤其是运输型物流企业回落幅度更大。2020年2月底、3月份以来,随着疫情防控成效不断显现,复工复产加快推进,物流需求降幅收窄,物流活跃度回升明显,整体呈现改善趋势;2020年3月中国物流业景气指数为51.5%,比上月大幅回升25.3个百分点。2020年4月至6月,物流业景气指数连续回升至54.9%,7月物流业景气指数有所下降,回落至50.9%。自2020年8月,物流业景气指数再次回升至52.2%,2020年12月,中国物流业景气指数为56.9%,较上月回落0.6个百分点。该月物流业景气指数虽略有回落,但仍在高景气区间运行。物流业景气指数连续数月在高景气区间运行,反映出物流行业回升的基础在进一步改善,能够为企业经营活动的正常运行提供坚实的流通基础。

5、进出口贸易已经实现平稳恢复,我国经济对外开放度依然较高

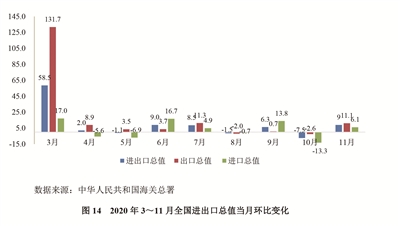

自2020年3月起,虽然国内疫情已经得到有效控制,但随着国际疫情的爆发,我国的进出口贸易依然受到了极大的影响。图13所示,2020年3月我国出口总值同比下降了3.5%;2020年4月虽出口总值同比提高了8.2%,但进口总值同比下降了10.2%;2020年5月的进口依然疲软,进口总值同比下降了12.7%。自2020年6月起,国际疫情有所好转,全国进出口贸易一改之前颓势,各月的进口、出口总值同比均有所增加,2020年11月出口总值更是同比增加了14.9%,出口表现十分突出。海关总署的数据显示,中国在与东盟,欧盟,美国这三大贸易伙伴之间贸易顺差明显增长。

图14显示,月度全国进出口总值的当月环比呈现出与当月同比相似的变化趋势。由于国际疫情肆虐,从整体上看,2020年4月国内进口总值的当月环比下降明显,下降了5.6%;2020年5月国内进口总值的当月环比更是下降了6.9%,由此可见,国内进口贸易受到新冠肺炎疫情的影响显著。自2020年6月起,国内进口贸易有所好转,2020年6月进口总值环比增加了16.7%。至2020年10月,海外疫情再次出现反复,进而影响到国内生产要素/原材料的进口供应,出口也受到一定程度的影响。2020年10月进口总值当月环比下降了13.3%,出口总值当月环比也下降了2.6%。从整体上看,自2020年6月起,我国外贸行业已经实现平稳恢复。

(三)社会环境

常态化疫情防控形势提升企业生产经营压力。当前,我国疫情防控向好态势进一步巩固,但国际疫情持续蔓延,防范疫情输入压力不断加大,复工复产和经济社会发展面临新的困难和挑战。在中央“外防输入、内防反弹”的指示精神指导之下,各级政府、相关部门严格落实常态化疫情防控工作,在为恢复经济社会秩序提供保障的同时,也对企业生产经营活动提出了更高要求。以进口冷链食品行业为例,当前进口冷链食品样本新冠病毒检测阳性的案例频发,给进口冷链食品行业的稳定恢复带来了致命打击。口岸检验检疫精益化、严格化的形势,对进口冷链食品的通关与物流运输效率形成了一定程度的影响,同时也倒逼国内冷链食品可追溯技术与标准的发展,某种程度上促进了国内冷链行业的升级。此外,所有行业企业面临的员工管理、生产场所消杀、疫情应急处置等难题,对于企业日常管理同样提出了较高要求。

(四)技术环境

疫情催化企业数字化转型,科技创新将持续内化至企业生产经营中。在新冠肺炎疫情的冲击下,企业复工复产推迟,餐饮、娱乐、住宿等春节期间的强需求被抑制,市场消费需求出现暂时萎缩的情况,我国经济受到了严重影响。疫情带来生产停滞、社交阻隔的同时,倒逼新业态、新模式的加速生长。为稳定推进复工复产,企业纷纷采用全新科技手段弥补物理上的疏离。在5G、人工智能、大数据、区块链等新技术推动下,在线教育、在线医疗、在线办公等新业态快速发展,无人零售、无接触配送、智慧工厂、标准化生鲜套餐等新模式层出不穷。不仅顺应了防疫期间的民生需要,也为经济高质量发展开拓了新空间。新冠肺炎疫情倒逼各个企业乃至整个社会加速了数字化转型的进程,为在物流隔离状态下的工作、学习和生活提供了有力支持,在一定程度上缓解了疫情期间生产经营与线下消费受到的冲击。后疫情时代,科技创新将持续发挥更深远影响,在线办公、在线教育、在线医疗、无接触配送等习惯将在疫情后得到保留。依靠人工智能、云计算等技术构建的新型运营模式,也将持续内嵌于企业生产经营活动中,持续为企业降本增效、业务增长提供科技助力,为企业发展注入活力。

三、营商环境

本报告采用问卷调查的方式,调查受访企业对疫情期间营商环境的满意度,对疫情期间企业营商环境的表现进行深入分析。本次问卷中的营商环境包括市场环境(市场准入、市场监管、招投标等)、政策环境(企业税费负担、信用体系等)、金融环境(直接融资比例、融资便利性等)、法治环境(执法司法、民营企业和企业家合法财产保护等)、创新环境(创新支持政策、人才引进政策等)、政务环境(沟通渠道、服务型政府建设、政府诚信、亲清政商关系建设等)、要素环境(土地、技术、人才、资金、劳动力等要素的丰富程度及成本)、开放环境(对外开放程度及国际贸易相关环境)、供应链环境(联通生产、流通各环节的体系)。报告中对于营商环境的总体满意度采用10分计分,其中,<=5分代表“差”,5—6分(包括6分)代表“较差”,6—7分(包括7分)代表“一般”,7—8分(包括8分)代表“较好”,8—9分(包括9分)代表“良好”,9—10分(包括10分)代表“优”。

(下转第十三版)