疫情之下中国企业发展环境调研报告

(上)

来源:中国企业报

|

| 表2 各类型企业受到的具体影响(%) |

|

| 图3 世界主要经济体GDP环比数据,2019Q1-2020Q3 数据来源:OECD |

|

| 图4 世界主要经济体GDP同比数据,2019Q1-2020Q3 数据来源:OECD |

|

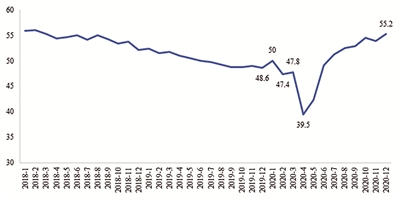

| 数据来源:中国物流与采购联合会 图5 全球制造业PMI指数走势 |

|

| 数据来源:Institute for Shipping Economics and Logistics 图6 全球RWI/ISL集装箱吞吐量指数(季节性调整值) |

|

| 数据来源:Institute for Shipping Economics and Logistics 图7 中国及其它地区港口RWI/ISL集装箱吞吐量指数(季节性调整值) |

(上接第五版)

表2展示了各类企业所受影响与总体所受影响之差。可以看出,中央企业在复工复产、市场需求与产业链稳定性方面受到的影响要显著高于平均值,分别超过总体平均值18.3、13.9和11.4个百分点;地方国有企业在复工复产与原材料供应方面受到的影响较大;大型民营企业受到影响主要为,招工困难、违约风险升高、出入境限制与合同、订单转移风险;中小民营企业受到的影响比较广泛,疫情影响到了企业经营的方方面面,仅复工复产、出入境限制与合同、订单转移风险受到的影响低于平均水平;外商投资企业受到的冲击聚焦在出入境限制上,高于平均值22.8个百分点。

由此可见,中小民营企业在疫情期间受到的冲击最大,影响最为广泛。考虑到中小民营企业对于国民经济与社会就业的支撑作用,延续并优化当前各项举措,为其提供更具针对性的纾困举措十分重要。

二、宏观环境

从全球经济环境视角而言,世界各主要经济体经济出现了不同程度萎缩,全球制造业受疫情冲击大幅回落后又实现缓慢回升,国际航运经历短暂回落后获得持续稳定恢复。从内部经济环境视角而言,2020年中国宏观经济呈现了先急剧下降后稳定回升的波动走势。国内生产总值与采购经理指数在2020年第一季度下降至历史低点,后随着中央及各级地方政府的有效疫情防控措施,实现了稳定恢复。由此可见,疫情下我国企业经营活动所处的宏观经济环境在经历了第一季度的急速下降后,实现了稳定恢复。从长远看,中国国内宏观经济仍旧呈稳定增长的态势。从社会环境视角而言,国内“内防扩散、外放输入”的疫情防控工作呈现常态化趋势,给企业日常生产经营提出了更新的要求,同时也带来了更大的生产经营压力。从技术环境视角而言,疫情催化企业数字化转型,倒逼新业态、新模式的加速生长,科技创新将持续内化至企业生产经营中。

(一)全球经济环境

1、世界主要经济体经济均出现不同程度萎缩

图3与图4分别对比了世界主要经济体2019年第一季度至2020年第三季度的GDP环比数据与同比数据。如图所示,2020年第一季度,新冠肺炎疫情在中国爆发,中国国内的经济、生产与生活秩序受到了严重的影响,美国、欧盟、日本等世界主要经济体自2020年3月起也陆续受到疫情影响。据统计,2020年第一季度,中国的国内生产总值环比下降10%,同比下降6.8%;美国的GDP环比下降1.3%,同比增长0.3%;欧盟的GDP环比下降3.3%,同比下跌2.6%;日本的GDP环比下降0.5%,同比下降2.1%。随着中国政府对于新冠肺炎疫情的有效管控,企业逐步实现复工复产,中国经济呈现出了稳定恢复的态势。但是其它世界主要经济体政府面对疫情时的不力防控导致其经济出现了较为严重的衰退。2020年第二季度,中国的国内生产总值环比增长11.7%,同比增长3.2。相比之下,美国的国内生产总值环比下降9.0%,同比下降9.0%;欧盟GDP环比下降11.3%,同比下降13.9%;日本GDP环比下降8.3%,同比下降10.3%。2020年第三季度,世界各主要经济体的经济均实现了不同程度的恢复,但仅有中国的GDP实现同比增长(4.9%)。美国第三季度的GDP同比降低2.8%,欧盟同比下降4.2%,日本同比下降5.7%。

2、全球制造业受到疫情冲击,呈现出先下降后缓慢回升的波动态势

图5反映了2018年1月至2020年11月全球制造业PMI指数走势 。如图5所示,2020年2月,在新冠肺炎疫情的影响下,中国制造业回落,全球制造业PMI指数也明显回落(降至47.4),全球制造业增长有所放缓。2020年3月,新冠肺炎疫情在中国得到了明显控制,对中国的影响逐步降低,全球制造业PMI指数有所回升(回升至47.8)。但是随着疫情对中国以外地区的影响程度逐步加深,2020年4月,全球制造业PMI指数出现了大幅回落(降至了39.5)。新冠肺炎疫情的全球化蔓延为全球经济发展带来了前所未有的严峻考验,全球经济面临较大的下行压力。随着各国针对防疫情、保民生、稳经济出台了诸多政策,2020年5月全球制造业PMI指数较上月有所回升,小幅回升至42.4,仍处于荣枯线以下,新冠肺炎疫情对全球经济的影响继续显现,全球制造业维持弱势格局。2020年5月至2020年10月,全球制造业呈现明显的复苏迹象,全球制造业PMI指数连续数月上升,大幅上涨至2020年10月的54.5。但是由于疫情并未得到完全有效控制,11月PMI指数小幅回落。2020年12月,全球制造业PMI指数升至全年最高(55.2),全球制造业复苏势头进一步增强。随着世界主要经济体新冠肺炎疫苗的获批上市,预计2021年世界经济形势较2020年会有较明显的好转。

3、国际航运经历短暂回落后,获得持续稳定恢复

图6中全球RWI/ISL集装箱吞吐量指数表明,2020年2月RWI/ISL集装箱吞吐量指数受新冠肺炎疫情蔓延的影响,大幅回落至104.1,较上月降低了8.4。尽管大幅度回落,2020年春季全球集装箱吞吐量的降幅仍旧远远小于2008—2009年金融危机期间从高峰到低谷的降幅。这表明面对新冠肺炎疫情大流行,当前全球集装箱运输具有一定的弹性。在2020年春节的短暂回落之后,2020年5月,全球RWI/ISL集装箱吞吐量指数呈现出了稳定恢复的态势。世界贸易已经显著地从2020年春季的重大衰退中恢复过来。当前世界航运已经恢复到甚至超出了疫情之前的航运水平。

图7中,中国港口的集装箱吞吐量指数的变化趋势显示,2020年2月,中国的国际航运受到了新冠肺炎疫情爆发带来的十分严重的影响,集装箱吞吐量指数远远低于2019年的最低水平。在中国政府对于疫情的严格管控之下,中国航运实现了稳定恢复。进入2020年第二季度之后,中国港口的集装箱吞吐量指数显著增长,在2020年10月达到波峰。由于进入冬季后,疫情在全球出现反复,中国港口的集装箱吞吐量出现了一定程度的下滑。与中国港口的集装箱吞吐量指数的变动趋势略有不同的是,中国以外港口的集装箱吞吐量指数在2020年初开始出现下滑,在2020年5月触底反弹,在2020年10月恢复至疫情前水平。政府能否对于疫情实行良好的管控对于港口集装箱吞吐量有重要的影响,中国的疫情在2020年3月即得到了有效控制,经济秩序得到了恢复,因而港口集装箱吞吐量也得到了有效的恢复。反之,国际疫情的不断蔓延影响了其它主要经济体的经济与生产秩序,导致中国以外港口集装箱吞吐量直至2020年5月方开始实现恢复。