2015年国有上市公司创值业绩100佳评析报告

来源:中国企业报

|

| 图1:创值过程图表 |

|

| 图2:成本结构图 |

2010年,国务院国资委在中央企业全面推行经营业绩的经济增加值(EVA)考核;随后,各省也在省属国有企业中推行了经济增加值(EVA)考核。为此,中国的国有企业全面、深入地迈进了经营业绩的经济核算新阶段。

目前,“提质增效”是国有企业的一项重要战略性任务。经济增加值是检验“提质增效”的核心指标。经济增加值是真正从企业运作全过程度量的终端收益,是扣除了所有成本,真正从股东出发核算的净值性收益。

检验企业特别是上市公司业绩的核心指标是创造经济增加值的业绩(创值业绩)。2015年,国有上市公司的创值业绩如何呢?

《2015年国有上市公司创值业绩100佳评析报告》是以经济核算法为基础,以经济增加值(创值收益)为核心指标从980家国有上市公司中评选出100佳。2015年,国有上市公司百佳创值收益总量为:235523245437.93元。各企业情况参见表1。

其中,最高的上汽集团近170亿,最低的华远地产3亿多。

行业分布为:制造业40%,电力、热力、燃气及水生产和供应业占26%,批发和零售业7%,交通运输、仓储和邮政业7%,房地产业7%,建筑业5%,租赁和商务服务业2%,文化、体育和娱乐业2%,综合1%,信息传输、软件和信息技术服务业1%,水利、环境和公共设施管理业1%,采矿业1%。

创值收益的质量分析

创值收益的量反映其总量规模,创值收益的质体现在创值收益的增长性、投入产出比的效率性、来源构成比的稳定性、投入资本的风险性等方面。

1、增长率

与2014年相比,国有上市公司的创值收益平均增幅为-12.67%,企业情况详见表2。

企业间差距极大,仅有26家企业是正增长,74家企业是负增长,且增幅相差很大。

2、效率性

创值收益的效率是指从投入产出角度计算的创值率,即创值收益(经济增加值)/投入资本的比值,表示1元投入能够创造多少的创值收益。2015年国有上市公司创值率的平均值为0.0633元,意味着1元投入的净值收益为0.0633元。

创值效率方面,企业间差距也很大,最高的为上海家化,为0.3585;最低的是晨鸣纸业,仅有0.0065。

3、稳定性

创值收益(经济增加值)将营业外收入等偶然的、非常态的收益剔除在外,由经营性经济增加值和投资性经济增加值两方面所构成。其中,经营性经济增加值是主体,对外投资创造的经济增加值只是辅助。一般来说,经营性增加值的贡献率应该在0.75以上,方能够显现出经济增加值的稳定性。2015年,国有上市公司创造的经营性经济增加值平均值占经济增加值的权重为0.6877;投资性经济增加值占经济增加值的权重为0.3123,因此,显示出创值收益的来源很稳定。企业间差异较大。

有的企业在1.0以上,意味着这些企业的投资性经济增加值为负,创值收益超稳定;有的企业为负,意味着经济增加值主要由投资性经济增加值支撑,创值收益很不稳定。

4、风险性

创值收益由投入资本所驱动,投入资本是当期占用资本,主要由有息负债和股权资本构成。有息负债与股权资本相比,资本成本低,但偿还风险大。一般来说,资产周转率快的企业,有息负债占投入资本的权重应该在0.55—0.45为佳。有息负债权重超过0.55就具有一定的财务风险,低于0.45以下则较为保守。目前,国有上市公司有息负债权重的平均值为0.46,比较合理。

企业间差异较大,有的企业有息负债为0,显示出融资较为保守;有的有息负债达到1以上,超过投入成本,风险较大。

综上所述,我们认为2015年国有上市公司百佳的创值质量一般。主要特征为:尽管有少量企业高增长,但大多数企业增长为负;效率一般,1元投入仅创造0.0633元的收益;创值收益的来源很稳定,经营性经济增加值的贡献权重达到68%以上;投入资本比较合理,有息负债达0.46,但少数企业风险较大,有息负债超过投入资本。

创值收益的过程分析

影响创值结果的主要原因是什么呢?经济增加值主要源于经营和对外投资,但从常态来说,经营性经济增加值是其主体。因此,分析经济增加值形成过程应该基于经营性经济增加值展开分析。

1、收益过程分析

按照经济增加值的经典计算公式:经营性经济增加值=营业收入-营业成本及附加-营业费用-管理费用-债权资本成本-股权资本成本

因此,从形成过程来看,营业收入是源头,其间,减去营业成本及附加后形成主业利润,再减去销售费用后形成主业主利,再减去管理费用加上调整后费用形成经营利润,再减去资本成本费用(债权和股权)后才形成最终的净值的经营性经济增加值,从而构成了创值的完整过程。在创值过程中,营业收入、主业利润、主业主利、经营利润都是经营性经济增加值的前置收益指标。

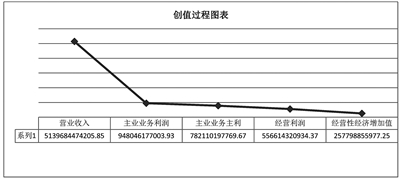

2015年,国有上市公司百佳的创值收益过程见图1:

2015年,国有上市公司的营业收入是5139684474205.85元,增长率达8.27%;主业利润948046177003.93元,增长率为13.14%;主业主利是782110197769.67元,增长率为17.74%%;经营利润是556614320934.37元,增长率为20.28%;经营性经济增加值是257798855977.25 元,增长率为-7.74%。各项收益都有所增长,其中,经营利润增幅最大,经营性经济增加值增长为负增长,这与各企业不重视股权资本成本有密切关系。

2、成本影响分析

在创值过程中,每一个收益节点的大小都与不同的成本密切相关。其构成如图2:

成本构成图显示:从营业收入到主业利润的下滑线是营业成本及附加线,幅度最大,占总成本的74%,增长率为-5.53%;从主业利润到主业主利的下滑线是销售费用线,幅度最小,占总成本的6%,增长率为-4.0411%;从主业利润到经营利润的下滑线是管理费用线,幅度比销售费用线大,占成本的7%,增长率为1.82%;从经营利润到经营性经济增加值为资本成本线,幅度比管理费用线大,仅次于营业成本线,占总成本的13%,增长率为97.16%。因此,我们认为影响创值最大的是营业成本,其次,是资本成本。因此,除了加大控制营业成本外,尤其应该控制资本成本,特别是股权资本成本。

综上所述,我们认为,从创值过程来说,影响上市公司百佳创值的主要原因是:营业收入增长缓慢,营业成本增长加大,资本成本不断增大。因此,应该不断提高营业收入,加大成本控制,尤其是加大资本成本的控制力度。

创值收益对市值的影响性分析

对于上市公司而言,市值计算方法是收市价格乘以其股份总数。2015年底,国有上市公司百佳的市值为6177941483270.10元。

市值反映出投资者对企业未来的预期,这一预期值与企业的内在价值相比,是高还是低呢?从本质上看,市场价值是由内在价值所决定。企业的市场价格围绕内在价值上下波动,市场价值的合理性就是看其与内在价值的相关度。

创值收益不仅能够最真实、最全面地反映企业的当期业绩,而且是企业价值增值保值的核心。创值收益的可持续性和可增长性构成了内在价值,前者可称为当前股权价值,度量当期创值收益(经济增加值)在未来时间里的无变化情况下的价值。后者称为未来增长价值,度量的是创值收益(经济增加值)增长部分的折现值。一般来说,未来的预测基于两大原则:根据现在推算未来,根据已知推断未知。目前,我们已知现在的创值收益展开比较分析。

(一)当前股权价值评析

当前运作价值通常的计算方法是,将经济增加值(创值收益)按适当的资金成本率折现,再加上为产出这些经济增加值(创值收益)而投入的资本额。当前股权价值则是当前运作价值减去有息负债合计,或者是经济增加值(创值收益)折现值加上股权资本。根据数据计算出当前股权价值为7221602111459.01元。

当前股权价值与市值的构成率为116.89%,即市值完全由当前股权价值支撑,将有-16.89%由未来股权增长价值支撑。一般来说,成熟性企业市值的50%—70%由当前股权价值支撑,成长性市值的10%—30%由当前股权价值支撑。116.89%的数据说明市场高度认同国有上市公司百佳的当前创造价值的能力和业绩,不太认同未来股权增长价值。

各个企业的差异较大,有的企业高达4以上,显然不看好未来增长价值;有的仅在0.5左右,显示既看好当前创值能力,也看好未来增长潜力;有的在0.3以下,显然不太看好当前创值能力,寄希望于未来增值。

(二)未来股权增长价值评估

未来股权增长价值是股权价值的增值部分,是以创值能力的可增长性为假设,度量的是未来经济增加值(创值收益)增长部分的折现值。

从投资者的期望值来推算,未来股权增长价值=市值-当前股权价值

根据上述公式计算,投资者预期的未来股权增长价值为-1043660628188.91元。未来股权增长价值占市值的-16.89%。在股权价值预测中, 如果未来股权增长价值比例高,可以认为市场对公司的未来增长有着极高的预期,高科技和创业公司多属此类,极端情形是未来股权增长价值占100%;反之,如果未来股权增长价值比例低, 可以认为市场对公司的未来增长有着极低的预期,传统、成熟型企业多属此类,极端情形是未来股权增长价值为负。-16.89%的未来比意味着市场对未来股权增长价值不太看好。具体详见表3。

从表3可以看出,9家企业在0.6以上,意味着市场对其未来有一定的期待;有的为负,意味着市场对未来不抱期望,只期望延续当前的创值能力即可。

(三)市值合理性评价

市场预期常常受市场层面的多方面影响,不太注重企业的内在属性,由市值推算出来的未来增长价值常常脱离企业的内在价值,因而不能真实合理反映企业未来业绩增长的实际可能情况。市场的预期可能由于对企业未来业绩的错误估计而导致股价脱离内在价值。未来是高度不确定的,从而使这个问题的解决出现很大的困难。在这种情况下,有三种判断方法。

一是经验判断法。一般的经验表明,如果当前股权价值的比例高,则说明公司当前创值能力良好,具有较强的可延续性,但未来股权增长价值能力并不为市场看好,极端情形是当前股权价值为100%及以上,未来股权增长价值为0及以下。此时表明,公司完全没有创造未来增值的能力, 市场对其毫无信心。反之,如果未来股权增长价值比例高,可以认为市场对公司的未来增长有着极高的预期,高科技和创业公司多属此类,极端情形是未来股权增长价值为100%及以上。一般来说,成熟性企业市值的50%—70%由当前股权价值支撑,成长性市值的10%—30%由当前股权价值支撑。

2015年国有上市公司百佳的当前股权价值与市值的构成比为116.89%,未来股权增长价值与市值的构成比为-16.89%,显然是低估了国有上市公司百佳的未来增长潜力。具体到每个企业,尚需一企一议。

二是未来收益预测法。常常通过现金流法和经济增加值法估算。现金流法是在详细预测未来十年以上财务报表基础上,转化为现金流,按照现金流估值法预测;经济增加值法也是在详细预测未来十年以上财务报表的基础上,计算未来经济增加值,然后折现估算,两者等值。但这些方法比较繁琐,而且绝对值预测没有上限。

三是能力预测法。在已知创值能力和经济增加值(创值收益)的基础上,根据企业的发展环境、历史数据及行业数据进行比较分析,可以确定上限值、下限值,并且在假设优良情景、适应情景、不利情景的条件下。可以采取下列步骤:首先,预估经营创收力;其次,估算运营成本管理力;其三,估算资本成本管理力;其四,按照投入与收入的配比原则,估计投入资本;最后预测出未来经济增加值[经济增加值(创值收益)],计算出未来增长价值。

囿于主旨和篇幅,精确的估值不是本文的目的所在,本文只是在评析创值收益的基础上,对市值合理性进行基本判断,更为精确的估值还需要根据每个企业的市场增长的可能性、投入资本增长的可行性、经营创收能力、运营成本管理能力、资本成本管理能力等方面进行细致分析才能进行。

(注:本文所用数据来源于公开披露的上市公司2013—2015年的年报数据及行情数据)

(中国企业报评价研究院,执笔:郭昀 徐明)