2016中国新三板创值能力100强评析报告

来源:中国企业报 作者:中国企业报评价研究院

|

|

近两年来新三板发展迅猛,从2015年的1572家发展到至今已达7300多家,即将到达10000家。在增量面前,投资者眼花缭乱,频现选择难题。最近,监管层出台了分层制,以营业收入、利润、市值等三个指标为核心划分为创新层和基础层,这使得投资者有了一定的参照。但是,投资投的是价值,投资者如何从庞杂的数据中发现企业价值呢?如何从营业收入、利润、市值中判断价值呢?

首先,应该明确价值与营业收入、利润、市值的关系。

营业收入是没有扣除成本费用的资金流入,是价值的源头。净利润扣减了营业成本、营业费用、管理费用、借贷费用等等一系列成本费用,但没有扣减因使用股东资本而产生的成本,不能准确衡量当期净值性的股权收益,更不能衡量长期性企业运营收益,只能是价值形成的基础。市场价值是市场对公司价值的价格反映,计算简单,即股价与股本的乘积。从本质上看,市场价值是由价值所决定,市场价值的合理性就是看其与价值的相关性,远离价值就是不合理。

价值从定性来说,是企业内在的可持续的创造收益的能力;从定量来说,是未来收益的折现值。价值有两种计算方法:净现金流法、经济增加值法。净现金流可以净利润为基础进行调整,是现金流入与流出差额,可以准确地核算企业长期运营的收益;但与当期资本投入的匹配性不强,不能准确地衡量当期的运营收益。因此,净现金流估值缺乏坚实的现实基础。经济增加值以利润为基础,调整了利润等不实、不真的会计数据,扣减了包括股东资本成本的所有成本,是当期净值性终端收益;经济增加值以实现长期净现金流为导向,也能准确衡量长期的净值收益,其估值结果与现金流估值相等。因此,经济增加值是真正从投资者角度度量的净值收益,是真正的创造价值收益。当经济增加值大于零,表明在扣除所有的成本和费用后的剩余收入归股东所有,企业价值增大;反之,小于零,表明企业经营所得不足以弥补包括股权资本成本在内的成本和费用,企业价值降低。因此,经济增加值的增减直接影响企业价值的大小,是内在价值的量化基础。

因此,价值与营业收入、利润、市值的关系如图:

其次,应该以经济增加值为基础构建创值评价体系。

从上述分析,我们可以看到经济增加值既源于营业收入,是剔除了净利润的水分的真正“价值收益”,也是市值的基础。但是,经济增加值也有一些局限性。一是稳定性局限。因为经济增加值由经营性经济增加值和投资性经济增加值构成,前者是主体,后者是辅助。如果投资性经济增加值过大,经营性经济增加值过小,则会使经济增加值具有一定偶然性,企业价值缺乏稳定性;二是效率的局限,由于经济增加值是绝对值指标,缺乏投入产出的效率比,就会出现经济增加值大,投资也大的低效现象,也会使价值缺乏持续性。

因此,我们以经济增加值为基础,选择体现企业主体性的经营性经济增加值为分子,体现当期在用的经营资产为分母,构建了创值能力指数,即:创值能力指数=经营性经济增加值/经营资产,体现的是1元经营净投入所创造的净值性经营收益;并以创值能力指数为基础,构建了创值能力评价体系,评价创值支撑力、创值收益力、创值影响力。创值能力评价体系不以规模论英雄,而是突出主业业绩、强化资本效率、彰显精确管理。数据来源公开、透明,没有主观加权,人为打分,具有极大的客观性;结果含义明确,直接明了。

本报告以披露的2015年年报数据为基础,应用“创值核算与分析系统”,不仅评选出新三板创值能力100强企业,并力图揭示新三板100强企业与上市公司创值能力100强相比:

创值能力强不强?其中,最强的是谁?

创值管理精不精?其中,市场管理最精准的是谁?运营管理最精益的是谁?资产管理最精细的是谁?

创值收益大不大?其中,最大的是谁?

创值100强未来走向如何?最值得关注的企业有哪些?

从而,帮助新三板的投资者、经营者、监管者准确地度量企业的创值能力,真实地测量企业的创值收益、正确地估算企业的内在价值,发现真正的价值创造者。

创值能力强不强?

创值能力最准确地反映企业稳定的、可持续的、主体性的创造价值的效率,即经营性投入与经营性经济增加值比。创值能力直接反映1元的经营投入创造了多少的经营净值收益。该指数越大,意味着经营投入所创造的经营收益越大;该指数越小,意味着经营投入所创造的经营收益越小。

经营性投入是剔除了非当期投入如在建工程,扣除了循环经营中的无息负债,是在用性的净投入经营性资产。经营性经济增加值是经营收入减去运营成本、债权资本成本以及股权资本成本后的税前净收益;它突出收益的经营性,不包括投资收益、营业外收入、补贴收入等等非经营性的各项收益;注重费用的当期性,不扣减非当期发生的费用;反映成本的完全性,不仅扣减债权成本,而且扣减了股权成本。经营性经济增加值为正,说明经营在创造价值;经营性经济增加值为负,说明经营在减损价值。

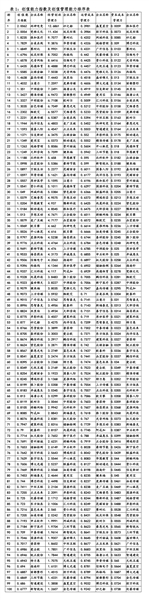

我们剔除了金融类企业以及财务数据异常的公司后,对6719家非金融新三板公司进行了创值能力评价研究,评出2015年新三板创值能力100强公司。其平均值为0.9887 ,比2014年增长1.92%,比A股的0.2039高出0.7848 ,因此,我们认为新三板100强的创值能力强(具体见表1)。

行业分布中,最多的是信息传输、软件和信息技术服务业,占40%,租赁和商务服务业16%,制造业15%,科学研究和技术服务业8%,文化、体育和娱乐业5%,批发和零售业5%,房地产业3%,卫生和社会工作2%,教育2%,电力、热力、燃气及水生产和供应业2%,水利、环境和公共设施管理业1%,居民服务、修理和其他服务业1%。

区域分布中,北京27%,上海20%,广东13%,浙江12%,江苏6%,四川5%,天津3%,福建3%,湖北2%,江西2%,重庆、山东、湖南、黑龙江、河南、海南、贵州都为1%。

100强企业中只有1%为国有企业,99%为民营企业。

创值管理精不精?

因为创值能力指数=经营性经济增加值/经营资产=经营资产收入率×(1-营业收入运营成本率-营业收入资本成本率)

因此,创值能力主要由经营资产收入率、收入运营成本率、收入资本成本率三项因子构成,体现为经营创收管理力、运营成本管理力、资本成本管理力。

1、经营创收管理力评析

经营创收管理力是指经营性净投入创造营业收入的能力,其计算公式为:营业收入/经营资产。它表示1元的当期在用性的经营性投入获得的营业收入,体现了营业收入与投入资本占用之间的关系,反映着经营投入的市场效率,指标高,意味着投入创造的营业收入高,资本周转快,凸显出企业满足市场需求的业务(产品或服务)价值。它可以消除企业规模大小、占用资源多少的影响,体现精准的市场管理能力。

2015年,新三板百强的经营创收管理力平均值为4.2806,意味着1元的经营净投入可以创造4.2806元的营业收入,与上市公司百强相比很强,比A股上市公司平均值1.5376高出2.7430。

企业间经营创收力具有一定的差异(具体见表1)。由于受细分行业、企业发展的阶段性影响,企业间相差很大。

2、运营成本管理力

运营成本是企业业务营运如产品生产、销售过程中的资金耗费;在营业收入既定的情况下,影响经营利润的就是运营成本。经营利润是营业收入减去运营成本不含资本成本的经营业务所得,是经营创值的关键环节。

运营成本管理力就是分析运营成本占收入的比重,因为单纯看成本总量无法分析成本的管理能力,只有结合收入,分析成本占收入比,才能分析出成本管理的能力。

其公式为运营成本管理力=运营成本/营业收入。一般来说,该指标越低,意味着运营成本管理能力越强,精益管理程度越高,运营利润越大;越高,意味着运营成本管理能力越弱,精益管理程度越低、运营利润越小。

2015年,新三板百强的运营成本管理力平均值为0.6912,意味着1元收入中有0.6912元的运营成本,比上市公司百强的运营成本管理力平均值0.7676低0.07634(具体见表1)。

3、资本成本管理力

资本成本管理也是影响创值能力的关键因素。资本成本管理力是通过收入资本成本率体现出来,其公式为:营业收入资本成本率=资本成本/营业收入。一般来说,指标越小,说明资本成本管理成效越好、资产管理越精细;指标越大,说明资本成本管理成效越差、资产管理越粗放。

2015年,新三板百强的运营成本管理力平均值为0.0325,意味着1元收入中包含着0.0325元的资本成本;与上市公司百强平均值的0.0603 降低了0.0277(具体见表1)。

从以上的分析可以看出,新三板百强管理能力如经营创收管理力、运营成本管理力、资本成本管理力都比A股上市公司要好。

创值收益大不大?

创值收益是指创造价值的收益,创值收益将营业外收入等偶然的、非常态的收益剔除在外,是真正从投资者角度度量的净值收益。净利润包含着股权资本成本,不是净值性创值收益;净现金流与当期投入不太匹配,不易计算当期净值收益;只有经济增加值是创值收益,由经营性创值收益和投资性创值收益两方面所构成,其中,经营性创值收益是主体,对外投资创造的创值收益只是辅助。因此,创值收益主要看经营性经济增加值和经济增加值。

1、经营性经济增加值不大

经营性经济增加值源于营业收入,其计算公式为:营业收入-运营成本-债权资本成本-股权资本成本。根据“创值核算与分析”系统计算,2015年新三板100强的经营性经济增加值总量为2693354804.79元,比2014年的762391924.82元增长了253.28%。与中国上市公司100强的经营性经济增加值总量112140951252.00元相比,低了109447596447.21 元,相差极大(具体见表2)。

2、经济增加值也不大

经济增加值将营业外收入等偶然的、非常态的收益剔除在外,主要由经营性经济增加值和投资性经济增加值两方面所构成。其计算公式为:经济增加值=经营性经济增加值+投资性经济增加值-所得税。

2015年上市公司100强的经济增加值(创值收益)总量为2222436554.80元,与2014年百强总和的607081464.97元相比增长了266.09%;因所得税因素,与经营性经济增加值相比减少了470918249.99 元。与A股上市公司的89374604098.69相比相差87152167543.89 元,差距也极大。

投入规模是影响新三板企业创值收益规模的重要因素,即在创值能力指数一定的情况下,投入大,意味着创值收益大;投入小,意味着创值收益小。因此,企业间经营性创值收益大小不仅与创值能力指数相关,也与投入规模相关(具体见表2)。

从表2可以看出,新三板百强与A股上市公司相比,创值收益的规模小很多。

(下转第七版)