2015中国上市公司创值能力100强评析报告

创值能力评析

来源:中国企业报 作者:中国企业报评价研究院

|

| 创值能力指数排序表 |

“投有所值”几乎是所有投资人都遵循的准则,但对“所值”的界定不一而大相径庭,甚至会有看似“所值”,其实“所失”的事情发生。例如曾名列《财富》杂志“500强”第七位的安然公司在2001年12月破产前,许多投资者将净利润视为“所值”,看到连续几年的增长,就以此为依据增持股票,最后是血本无归;另一些投资者视“所值”为经济增加值,看到其是负增长,就抛售股票,则有效地防范了风险。

目前,衡量“所值”有三大指标:净利润、净现金流、经济增加值。

净利润。从会计角度看,净利润似乎是企业运营的收益,但利润核算只扣减了以利息支出所代表的债务资本成本,而没有扣减因使用股东资本而产生的成本,少计了资本成本;另外,注重当期,忽略长期,比如将应该长期摊销的投入费用,如研究开发、企业形象推广等费用都在当期扣减;因此,净利润不仅不能准确衡量当期净值性的企业运营收益,更不能衡量长期性企业运营收益。净利润不是真正的净值性收益。以“净利润”来量化“所值”具有一定的局限性。

净现金流是现金流入与流出的差额,它不仅考虑到企业收益的数量,而且计算了获取收益的时间,可以准确地核算企业长期运营的收益。但不能准确地衡量当期的运营收益,与当期资本投入的匹配性不强。当期收到的现金可能包括了前期发生的应收账款,当期支付的现金可能包含了前期发生的应付账款。因此,净现金流虽然可以量化未来净值性收益,但不能准确地衡量当期的业绩,使得“所值”的估算缺乏一定的现实基础。

经济增加值以利润为基础,调整了利润等不实、不真的会计数据,扣减了股东资本成本,可以核算真实的当期净值收益,计算公式为:经济增加值=调整后运营利润-资本成本;另外,经济增加值不受短期现金流的影响,以实现长期净现金流为导向,不仅对整个周期的运营收益,而且对周期中每个阶段的运营收益进行计算衡量,其估值公式为:价值=经济增加值折现值+投入资本,其结果与现金流估值相等,也能准确衡量长期的净值收益。

因此,经济增加值是创值收益,是真正从投资者角度度量的净值收益。当经济增加值大于零时,表明在扣除所有的成本和费用后的剩余收入归股东所有,企业价值增大;反之,小于零,表明企业经营所得不足以弥补包括股权资本成本在内的成本和费用,企业价值降低。因此,经济增加值的增减直接影响企业价值的大小,是“所值”的量化基础。

但是,仅仅以经济增加值度量“投有所值”还是有一定局限。一是稳定性局限。因为经济增加值由经营性经济增加值和投资性经济增加值构成,前者是主体,后者是辅助。但如果投资性经济增加值过大,经营性经济增加值过小,则会使经济增加值具有一定偶然性,缺乏稳定性;二是效率的局限。由于经济增加值是绝对值指标,缺乏投入产出效率比,就会出现经济增加值大,投资也大的低效现象。

为此,我们以经济增加值(创值收益)为基础,选择体现企业主体性的经营性经济增加值为分子,体现当期在用的经营资产为分母,构建了创值能力指数,即创值能力=经营性经济增加值(创值收益)/经营资产,并可以延伸为:创值能力=经营资产收入率x(1-营业收入运营成本率-营业收入资本成本率),两公式计量结果相等。

综上所述,我们认为判断“投有所值”,首先,以经营性经济增加值为指标判断主体经营的“所值”;其次,以经营性经济增加值(创值收益)/经营资产为指标判断资本效率“所值”;其三,以经营资产收入率、营业收入运营成本率、营业收入资本成本率三大指标判断市场经营、运营管理、资本控制等经营管理“所值”。这些“所值”才是企业价值的基础。

为此,我们以创值能力指数为核心,构建了创值能力评价体系,本评价不以规模论英雄,而是突出做实主业、做强效率、做精管理的价值创造者。本报告以2015年上市公司披露的年报数据为基础,应用“创值核算与分析系统”,不仅评选出创值能力100强企业,而且将评析创值能力的支撑因素,评析创值能力的直接作用力,评析创值能力对市值的影响力,评价市值的合理性。

创值能力主要体现为创造经营性经济增加值的投入产出效率,即经营性投入与经营性经济增加值的比值。经营性投入是剔除了非当期投入如在建工程,扣除了循环经营中的无息负债,是在用性的净投入经营性资产。经营性经济增加值是经营收入减去运营成本、债权资本成本以及股权资本成本后的税前净收益;它突出收益的经营性,不包括投资收益、营业外收入、补贴收入等等非经营性的各项收益;注重费用的当期性,不扣减非当期发生的费用;反映成本的完全性,不仅扣减债权成本,而且扣减了股权成本。经营性经济增加值为正,说明经营在创造价值;经营性经济增加值为负,说明经营在减损价值。

创值能力最准确地反映企业稳定的、可持续的、主体性的创造价值的效率,直接反映1元的经营投入创造了多少的经营净值收益。该指数越大,意味着1元的经营投入所创造的经营收益越大;该指数越小,意味着1元的经营投入所创造的经营收益越小。

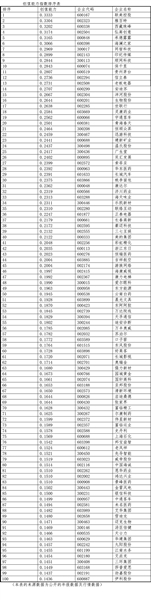

我们剔除了金融类企业以及没有财务数据异常的公司后,对2731家非金融上市公司进行了创值能力评价研究,评出2015年创值能力100强公司。具体见下表。

2015年,创值能力100强的创值能力指数平均值是0.2039,表示1元的经营性投入创造了0.2039元的经营性、净值性收益,创值能力较强。比上年0.2253元减少了0.0214元;但各个企业之间的差异很大,其中:0.3—0.399占6%,0.2—0.2999占39%,0.14—0.1999占55%。

行业分布中,制造业最多,为73%;其他依次为信息传输、软件和信息技术服务业6%,水利、环境和公共设施管理业,批发和零售业,电力、热力、燃气及水生产和供应业等分别为3%;交通运输、仓储和邮政业,文化、体育和娱乐业,卫生和社会工作,科学研究和技术服务业,采矿业等分别为2%;农、林、牧、渔业及房地产业分别为1%。

区域分布中,江苏15%,广东15%,浙江12%,山东9%,北京7%,上海7%,四川5%,湖南5%,河北4%,湖北2%,河南2%,安徽2%,福建2%,辽宁2%,西藏2%,内蒙古2%,贵州1%,黑龙江1%,吉林1%,青海1%,天津1%,重庆1%,云南1%。

其板块分布为:主板48%,其中沪市34%,深市14%;中小企业板33%,创业板19%。

从控股性质来看:民营企业76%,国有企业20%,外资及合资企业4%。(执笔:郭昀 但瑞华)