中国高端装备制造业市场分析:

四大细分领域国际竞争力强,未来发展空间巨大

来源:中国企业报

|

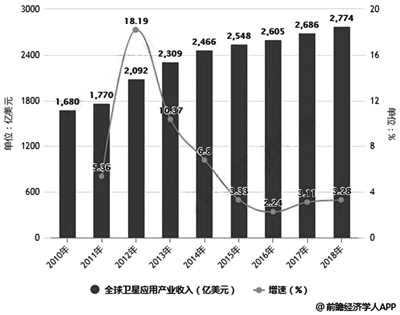

| 2010—2018年全球卫星应用产业收入统计及增长情况 |

|

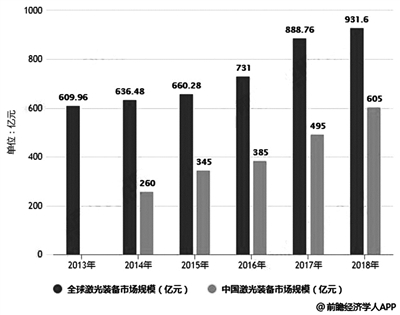

| 2013—2018年全球与中国激光装备市场规模对比情况 |

|

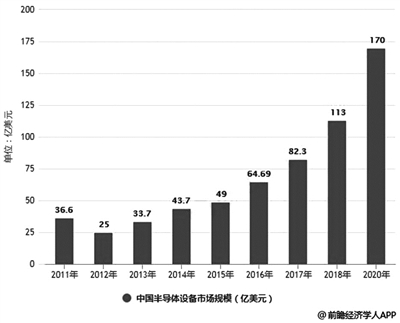

| 2011—2020年中国半导体设备市场规模统计情况及预测 |

工业机器人、激光设备、高端机床等一批高端装备产业科创板公司接连出炉。作为科创板六大产业之一,未来还将有更多的高端装备公司登陆科创板。如何看待高端装备产业的投资机会?哪些子板块更有优势?

南方基金权益研究部总经理、南方科技创新主题基金经理茅炜表示,从本世纪开始,中国开始从中国制造变成中国智造,中国自主创新能力不断提升,高端装备制造开始进入了进口替代和快速推广的阶段,也成为国家重点扶植和资本青睐的对象,未来空间巨大。

高端装备四大子领域具有国际竞争力

茅炜指出,高端装备领域中,轨交设备、锂电池制造设备、航空航天设备、工业激光设备等具备国际竞争力。

轨交行业,由于主要依靠财政投资,具有明显的逆周期特征,随着我国经济下行压力加大,基建投资补短板力度有望提升。同时,下游运输需求以及城镇化率的提高也倒逼轨交行业的快速发展,预计铁路固定资产投资在未来几年将保持高位。轨交行业建设周期长、技术标准高,整个产业链的进入壁垒相对较高,为寡头竞争市场。

对于锂电池制造设备,随着中国新能源汽车市场的爆发,动力电池企业不断扩产,未来空间巨大。同时,锂电设备国产化率提升,2017年前端、中端、后端设备的总体国产化率分别达到88%、90%以上、95%以上,可实现整线设备生产。

此外,国产设备也在加速高端化并打入了日韩锂电池生产企业的生产线。锂电设备行业集中度提升,细分设备的集中度更高,未来,技术水平较差、没有大客户的中小设备企业将会被淘汰出局,锂电设备行业集中度将进一步提升。

对于航空航天设备,茅炜认为,依托国家战略及产业政策,卫星应用行业高速增长。2015年—2017年,全球卫星产业收入保持3%左右的增速,而我国增速保持在20%左右的高水平。据统计,全球卫星应用业务和卫星制造业务的比值约为9∶1,而我国目前在3∶1左右,卫星应用业务具有较大的发展空间。

对于工业激光设备,早在2015年,中国就取代欧洲首次成为激光器最大的消费市场,约占全球市场规模的29%,据统计,2018年中国激光装备市场规模为605亿元,超过全球市场的一半。不过,激光装备竞争格局较为分散。

看好智能制造、航空航天、半导体设备等

综合企业利润增速等方面判断,茅炜更看好高端装备领域中的智能制造、航空航天、半导体设备及材料等子行业。

中国高端机床的国产率大约为20%,价格上进口欧美国家的机床平均每台10万美元左右,而国内出口的机床平均价格大约450美元。茅炜认为,经过多年发展,在这一领域国内具备一定技术积累和人才储备,发展进程正在加快,进口替代的空间有望进一步提升。此外,目前国内老龄化速度加速,劳动力成本逐渐上升,企业需要降本提效。随着消费升级,需求方需要更为个性、智能、可定制化的产品,这将共同推动制造业向智能制造发展。

航空航天装备未来发展有两大利好:一方面,中国航空航天市场快速提升,对于相关航空航天装备的需求量巨大;另一方面,航空航天作为中国实现强国目标的战略重点,装备国产化是发展的必经之路。

半导体设备领域同样值得关注。茅炜表示,中国半导体设备国产化率大部分在20%以下,比如单晶炉国产化率不到20%,刻蚀机水平虽已达到世界先进水平,但市场占有率不到10%,中国半导体设备的投入和国产化前景还有很大的空间。从长周期的角度看,我国有望将整个产业链打造成全球最有竞争力的产业,追平国际先进水平。

多维度估值体系看内在价值

研究投资创新型企业,采取的估值方法与传统企业存在差异。茅炜表示,科创板上市公司大多基于互联网的应用,或者是基于其他高科技的应用,未来利润有很大的增长空间,但风险和不可预见性也较高,所以,不能简单地用市盈率来对比,需要参考公司的净资产值、负债率、销售收入以及研发投入情况,对比主板上市公司的市盈率给予合理估值和定价。

茅炜提及高端装备领域公司尤其需要重视销售收入和研发投入两个数据,他表示,科创板公司基于其成长属性,可以不盈利,但是销售收入应保持高速增长。销售收入在未来有可能转化为利润。

“公司研发更为重要,现在披露的100多家科创板受理公司,研发占收入的比重平均11%,而A股主板整体只有4%。科创板最关注的是企业的科创属性,对应的就是研发投入,上市公司近几年研发投入占比是否持续稳健上升,对应的营收是否出现增长,也是需要关注的重点。”茅炜说。

茅炜指出,对于高端装备领域公司还需要持续跟踪:

一是研发投入是否能持续维持在较高水平;二是研发方向、技术迭代是否会产生偏差;三是关键技术人员会否流失、核心技术会否被竞争对手获取,造成行业地位的下降;四是下游客户的周期性;五是知识产权是否存在争端风险,是否完全自主可控;六是现在的发行估值是否能匹配未来的成长。

(来源:前瞻产业研究院)