如何打破关键新材料被“卡脖子”的局面?

来源:中国企业报

|

|

|

|

|

2019年,在国内国际多重变化的推动下,中国新经济发展迈进了历史的拐点期。而在这一进程中,撬动中国政策、产业、市场等全要素发生全面转型升级的关键象征,就是以战略性新兴产业为代表的科创型企业成长壮大,成为了新经济中新动能的核心推进器。

5月31日,金融界上市公司研究院对外公布了其“Z3”上市公司量化评价体系下年度重磅产品——《数说高质量II:中资上市公司在战略新兴产业中的比较研究》。该报告是金融界站在科创大潮背景下,以战略性新兴产业为研究核心推出的第二份以量化评价战略新兴产业中资上市公司高质量发展情况的综合报告类产品。

鉴于材料的战略性和基础性作用,伴随着新一轮科技革命和产业变革的到来,新材料领域成为各国竞争的热点领域之一。因此,该报告在研究中,把新材料产业作为重点研究领域之一。

与发达国家相比,中国新材料产业仍处于培育发展阶段,核心技术与专用装备水平相对落后,低端品种产能相对过剩,关键材料保障能力不足,产品性能稳定性亟待提高,产学研用合作不紧密,创新链条不完善,新材料仍然是制约我国制造强国建设的瓶颈。为此,我国陆续出台了《中国制造2025》《“十三五”国家战略性新兴产业发展规划》《新材料产业发展指南》等一系列促进新材料发展的产业政策,以及制定了统一的国家标准,旨在引导我国新材料产业健康发展和优化布局。

金融界上市公司研究院在报告中通过对A股、港股和美股三地资本市场的122家新材料中资上市企业的研究发现,在新材料产业中,头部企业的技术水平、经营效率等方面具有明显优势,同时整个行业的产业集中度偏低,而研发投入不足仍然是制约该产业拉近与发达国家差距,实现领跑的主要制约因素。

产业集中度较低规模效应未显

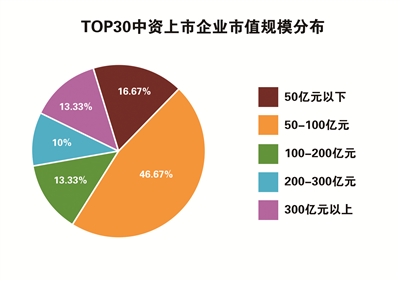

从市值来看,以2019年4月30日收盘后市值统计,新材料产业TOP30中资上市企业的总市值合计约为3801.80亿元,占A股、港股、美股全部新材料产业中资上市企业总市值的比重约为37%。与24.59%的企业数量占比相比,TOP30中资上市企业的总市值占比相对较高,一定程度说明,该产业内高质量发展水平较高的中资上市企业,在发展规模、市场信心、产品及技术水平等方面具有一定优势。

从市值规模来看,以2019年4月30日收盘后市值统计,TOP30中资上市企业市值规模处于50亿元—100亿元的企业最多,占比达到46.67%,而市值超过300亿元的新材料中资上市企业仅有4家,与美股资本市场中市值超过千亿元的陶氏杜邦、康宁公司、PPG工业公司等企业相比,新材料中资上市企业还存在较大差距,但依托于巨大的中国市场,其正处于快速发展期。

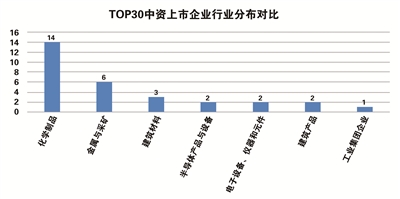

按照GICS3级行业分类,在新材料产业中,TOP30中资上市企业处于化学制品和金属与采矿细分行业的企业数量合计达到20家,而整个新材料产业中位于这两个细分行业的中资上市企业数量合计达到86家。由此可以明显看出,中国的新材料产业在化学制品和金属与采矿细分领域发展较好,具有比较优势。进一步分析来看,这主要是因为化学工业是各国的基础产业和支柱产业,目前化工新材料应用领域涉及信息、生物、医药以及能源等众多领域,具有较大的经济效益,外加我国整体资源较匮乏,以及环保因素的影响,促使更多企业进入该领域,由此形成了一批具有影响力的新材料中资上市企业。

另外,与国外发达国家相比,在传统新材料领域,中国与之还存在较大差距,但在近年来兴起的锂、石墨及炭素等领域,中国走在了世界前列,形成了一批具有国际竞争力的企业。如天齐锂业是世界第三大及亚洲第一的锂化合物生产商,方大炭素的炭素制品产能达到亚洲第一、世界第二。

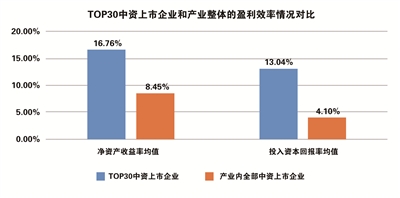

TOP30中资上市企业的盈利效率优于产业整体。从净资产收益率来看,TOP30中资上市企业的净资产收益率均值为16.76%,是产业平均ROE的近1倍。从投入资本回报率来看,TOP30中资上市企业的平均投入资本回报率为13.04%,是产业平均水平的3倍多。这说明TOP30中资上市企业在管理方面取得非常好的成效,使其投资效率更高,获利能力更强。

综合考虑来看,在新材料产业中,头部企业依托产业基地的资源(矿产)、技术和人才、地理位置及市场等要素,通过集约化的经营管理,获得了更强的盈利能力。而从整个产业发展情况来看,中国新材料产业集中度仍然较低,企业大部分为中小型企业,未形成规模优势,且普遍存在高技术人才缺乏等问题。

因此,在新材料产业正处于“黄金”发展期的当下,我国新材料产业需要根据各地优势,建立特色产业基地,有效地整合资源、人才、技术等要素,凝聚产业的上下游,实现低成本扩张,从而形成一批具有国际竞争力的新材料企业。

产业规模快速扩张研发投入不足仍是主要问题

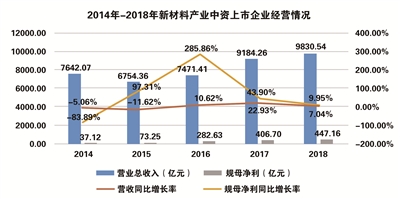

近5年,我国新材料产业中资上市企业的营收整体呈增长趋势,但个别年份如2015年营收总额较上一年有所下滑,这主要是因为我国新材料产业以中小型企业居多,其产品又多以低端新材料产品为主,导致我国低端新材料产品产能过剩,而高端新材料产品供不应求,主要依靠进口填补空缺。因此,在国内淘汰落后产能的大环境下,2015年新材料企业营收总额有所下降。2015年之后,随着经济的快速发展,对新材料产品的需求增加,使得企业的营收普遍增长。与此同时,从业绩来看,2014年至2018年,企业利润实现了快速增长。其中,2016年归母净利合计同比增长率高达285.86%。

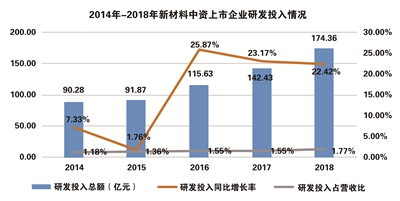

近5年,中国新材料产业中资上市企业的研发投入在逐年增加,尤其是2016年至2018年,其研发投入同比增长率均超过22%。与此同时,研发投入占营收的比重也在逐年增加,2018年这一比值为1.77%,这说明国内新材料企业已经意识到未来竞争的关键在于技术,因此近年来愈加重视研发投入。

相比于发达国家新材料企业的研发投入强度来看,中国新材料企业的研发投入仍然偏低。2018年,A股、港股和美股的新材料产业中资上市企业的研发投入总额为174.36亿元,而美国新材料企业仅陶氏杜邦一家的研发投入金额就达到了210.01亿元。

整体来看,作为国家重点发展的战略性新兴产业之一,近年来,在产业政策的影响下,我国新材料产业格局正在发生变化,落后产能加速淘汰,行业资源整合,催生了一批在规模、盈利、技术等方面具有明显竞争力的企业。同时产业空间布局日趋合理,产业集聚效应正在不断增强,形成了以市场、技术、地理位置及人才等要素发展起来的环渤海、长三角、珠三角等地区的综合性产业基地,以及依托资源优势发展起来的中西部特色产业基地。随着产业集群效应的显现,各产业基地的优势将愈加凸显。

但同时也应该认识到我国新材料产业与发达国家存在的差距,尤其在高端新材料领域,依靠进口的格局未变,加之近期中美围绕战略性新兴产业方面的摩擦不断增多,未来如何打破高端新材料被“卡脖子”的局面,将是现阶段政府、企业需要思考的问题。

(来源:金融界上市公司研究院)