今后两年垃圾焚烧行业将进入投产大年

来源:中国企业报

|

|

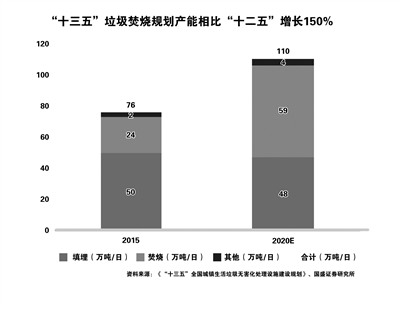

储备产能丰富,2019年、2020年垃圾焚烧行业进入投产大年。垃圾焚烧解决城市用地痛点,填埋处置方式走弱,中国城市固废处置由填埋逐步转向焚烧。根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到2020年,我国垃圾发电处理规模目标接近60万吨/日。

2015年存量垃圾焚烧产能为23.5万吨/日,规划产能提升150%,年复合增速20%,总投资2518亿元。目前垃圾焚烧上市公司(在建+筹建)/(运营)产能均超过70%,预计2019—2020年进入投产大年,业绩加速释放。

垃圾焚烧解决城市用地痛点,填埋处置走弱

焚烧规划翻倍的背后是城镇化提升、城市人口密度提高的需求释放。中国城镇化率由2010年的49.9%提升至2017年的59.6%,同时城市人口密度由2010年的2209人/平方公里提升至2017年的2477人/平方公里,城镇化进程不减,同时人口更多地向城市聚集。

这种人口密集型的发展方式推动了城市垃圾焚烧替代填埋处置的发展。

填埋与焚烧经济性比较——填埋占地是城市不能承受之重。我们对典型垃圾填埋场及垃圾焚烧厂的经济性进行分析,150(吨/天)的垃圾填埋场投资约4319万元,占地13.6万平方米,投运年限15年,而1000(吨/天)的垃圾焚烧厂投资约45000万元,占地约8.2万平方米。

运营年限垃圾填埋场只有15年,焚烧厂有30年。如果换算成相同产能(1000吨/天),则填埋场需要90万平方米的土地,焚烧仅需要8万平方米,而总投资焚烧不超过填埋的2倍。在城市用地越来越紧张的背景下,垃圾焚烧的经济性远高于填埋。

垃圾焚烧行业市场空间大,2019年至2020年是产能集中投放期

“十三五”焚烧规划相比“十二五”增长150%。我国城市人口密集,垃圾填埋用地稀缺,焚烧处置城市生活垃圾更适宜。根据《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,到2020年,我国垃圾发电处理规模目标接近60万吨/日。2015年存量垃圾焚烧产能为23.5万吨/日,规划产能提升150%,“十三五”规划焚烧产能复合增速20%。

投资规划明确,“十三五”总投资2518亿元。根据《“十三五”全国城镇生活垃圾无害化出力设施建设规划》,城市生活垃圾“十三五”总投资约2518.4亿元。

其中,无害化处理设施建设投资1699.3亿元,收运转运体系建设投资257.8亿元,餐厨垃圾专项工程投资183.5亿元,存量整治工程投资241.4亿元,垃圾分类示范工程投资94.1亿元,监管体系建设投资42.3亿元,资金筹措由地方政府负责,行业投资资金明确。

焚烧设施主要增量在广东、安徽、江苏、浙江等省份。分地区来看,“十三五”期间计划新增垃圾焚烧处理能力前五名的省份依次为广东(5.46万吨/日)、安徽(2.49万吨/日)、江苏(2.15万吨/日)、浙江(1.69万吨/日)和湖南(1.56万吨/日)。

国际垃圾处置同样经历由填埋转向焚烧、资源回收的过程

国际经验:固废处理因地制宜,城市主要以焚烧、资源回收替代土地填埋。

20世纪90年代以前,美国、英国、德国、荷兰等发达国家的垃圾处置主要以填埋为主,此后,随着经济和技术的发展,越来越多的国家采用焚烧法。如今日本、欧洲大部分国家、新加坡焚烧法处理率已经超过了填埋。

土地填埋对城市土地的占用成为巨大经济性掣肘,而垃圾焚烧总体的安全及经济性被人们所接受。

行业低价竞争结束,

焚烧处置将高歌猛进

2016年行业低价竞争最为激烈,2017年逐步改善。

根据中国环联的统计,2012年至2017年,我国每年新中标的垃圾焚烧发电项目数量呈增长态势,中标项目由2012年的7个增长到2017年的63个。

从垃圾处理费的角度看,2012—2015年,中标的垃圾处理费稳定在70元/吨附近,而2016年,中标价下降到54元,出现低价竞争的情况。

2017年,中标价又上升至67元/吨,垃圾处理费重回正常通道中。

环保督察推动行业跨过低价中标陷阱,垃圾焚烧企业优胜劣汰。垃圾焚烧行业的恶意低价中标牺牲了环保设施和运维成本,其带来的是项目建设、运营、监管、排放等多方面的隐患和风险。

低价竞标是之前一段时间政府的单一的招投标方式导致的,随着民众环保意识和维权意识的增强,环保督察的常态化,绿色GDP的考核逐步替代名义GDP的考核,地方政府选择垃圾焚烧投资方不再单纯追求低价,而是综合考量企业规模、运营能力、技术水平,低价中标现象将逐步得到遏制。行业规范化运营程度提高,焚烧企业优胜劣汰。

垃圾焚烧厂建设的邻避效应主要涉及两方面的问题:

1、科学性上看,垃圾焚烧对周围环境的污染究竟怎样?

2、如何与公众进行有效的沟通,避免因沟通不畅导致的群体性事件?从中国的垃圾焚烧发展看,焚烧厂的末端排放越来越严格、信息公开越来越透明,焚烧厂的自主参观常态化,与居民沟通改善,公众理解程度逐步上升。

焚烧企业格局改善,

上市公司业绩释放加速

垃圾焚烧集中度提升,龙头以央企、海内外上市公司为主。根据生活垃圾焚烧信息网数据,2014年底,我国垃圾焚烧共投运产能21.6万吨,CR14占比49%,截至2018年5月,中国垃圾焚烧运营企业共有123家,共运营365个垃圾焚烧项目,总产能38.5万吨/天。

市占率前三分别为中国光大环保、锦江环境、重庆三峰,CR14占比55%。4年时间,CR14提升6PCT,龙头受益。

光大国际运营及在手产能行业第一。

制定“十三五”规划时住建部就已经按照各省固废处置需求做了详细的规划,由于固废处置的刚需性,2016—2018年各家上市公司先后中标了大量的垃圾焚烧项目。

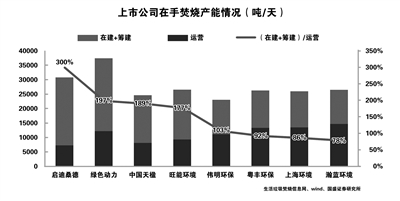

根据生活垃圾焚烧信息网以及wind的数据,我们整理了目前各家上市公司运营、在建及筹建的产能情况。

截至2018年5月,光大国际已运营垃圾焚烧产能39100(吨/天),在建+筹建产能26950(吨/天),两项指标均为国内第一。

垃圾焚烧行业未来2—3年业绩增速大,启迪桑德、绿色动力、中国天楹产能提升居前。按照【(在建+筹建)/运营】产能排序,启迪桑德、绿色动力、中国天楹在手产能提升幅度较大。按照一般项目建设周期2—3年来看,垃圾焚烧上市公司业绩在未来2—3年内将加速释放。 (来源:乐晴智库)