污水处理账本: 二三线城市将成水务公司争夺热点

来源:中国企业报

|

|

|

|

|

|

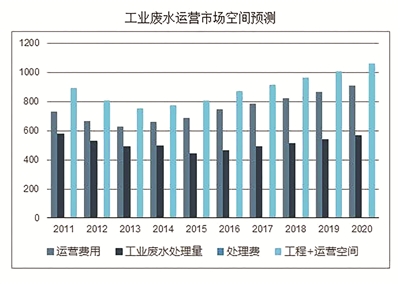

| (数据来源:北极星水处理网) |

随着国家新《生活饮用水卫生标准》(GB5749-2006)的正式实施,2013年度各项环保政策、条例陆续出台,《城镇排水与污水处理条例》开始实施,在可预见的未来,监督行业标准的执行、不断完善行业规范将成为政府对于水务行业监控的主要工作之一。

因此,提标改造在近几年中将会成为拥有存量项目水务企业的一项重要工作,对企业的技术升级能力与运营管控能力都是一项重要考验,同时大量的设备升级制造和技术改造服务也存在必然的市场机会,将会为具有相应技术能力的公司提供一定的利润空间。

污水治理投资

将显著加大

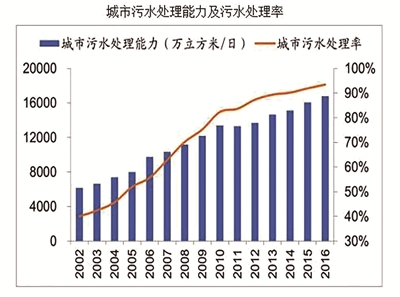

随着中国供水量的稳步增加,全国污水排放量亦呈现快速增长趋势,水体污染问题日益突出。近年来,城市污水处理设施建设取得较大进展,污水处理能力日益提升。“十二五”期间,全国新增污水处理能力5000吨/日,年均增速在10%左右,污水处理产能更多向中西部地区、中小城市转移。再生水市场启动,“十二五”期间,城市污水处理再生利用率达到10%,再生水新增投资逾百亿元。由于中国水资源的稀缺性日渐显现并且未来水价上调成为必然趋势,所以污水处理及循环利用、再生水市场、海水淡化市场、自来水供应将成为下一个热点领域。

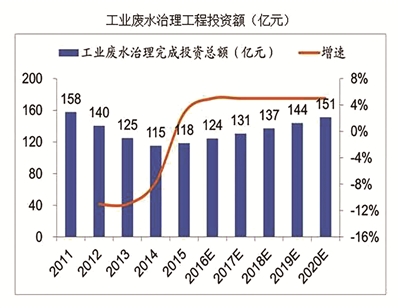

生态环境部环境规划院的一项研究显示,中国“十二五”和“十三五”时期废水治理投入分别达1.05万亿元和1.39万亿元,其中工业和城镇生活污水的治理投资分别达4355亿元和4590亿元。其次,未来超出水资源控制量之外的增量指标,将通过水权流转或再生水使用的方式满足,这些政策将为从事污水处理的相关公司带来明显利好。

水务企业更多向

综合环境服务商转变

为进一步占领和巩固国内水务市场,各水务公司纷纷加快区域布局,北京、江苏、湖南、内蒙古、山东等省市均已成为各大水务公司抢占的重点区域,一些区域政府也通过投资成立区域性水务公司来规划本地市场,行业竞争日渐激烈。

近期,国家通过政策发布引导各水务企业把各自的战略定位向综合环境服务商或系统解决方案提供商转变,这一转型也正在被市场和越来越多的企业所认同。近年来,固废处理、污泥处置、海水淡化、再生水循环利用、餐厨垃圾处置、景观水治理等新兴产业逐渐成为环保类企业深入挖掘的投资热点,行业竞争模式从单一的水务项目争夺向开拓环保产业多元化领域发展。

长期价格上涨

已是必然之势

国务院发布的《关于印发节能减排综合性工作方案的通知》中规定:“污水处理费吨水原则上不低于0.8元”。然而,时隔8年后,仅48个主要城市中,仍有15个城市低于这一标准。同时,随着排放标准的提供和污泥处置费用的增加,污水处理成本早已高于8年前,可见,中国污水处理费标准总体偏低。

另外,水资源的稀缺程度日益体现,上调水价是促进节约用水、合理配置水资源,发挥价格杠杆的有效手段。未来水价改革将成为中国价格改革的重点之一,污水处理费进一步上涨已成为必然趋势,污水处理行业的利润率有望进一步提升。

区域争夺加剧,二三线城市及乡镇地区的污水处理问题成为新的关注点。

近年来,为进一步占领和巩固国内水务市场,各水务公司纷纷加快产业布局,北京、江苏、湖南、内蒙古、山东等省市均成为各大水务公司抢占的重点区域,一些大型水务项目备受各方关注,并购项目及小城镇项目也随着城镇化和环保政策的推进逐渐进入各方视线,部分地方政府也通过投资成立区域性水务公司的方式来规划本地市场,参与市场竞争。

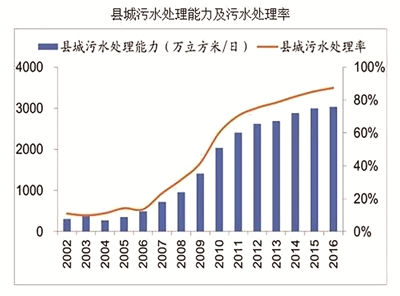

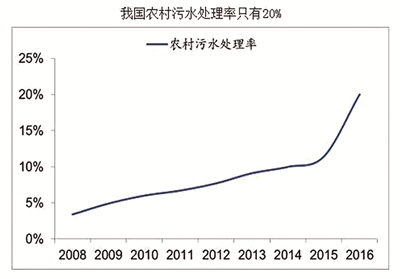

另外,随着经济发达的一线城市污水处理行业进入成熟期,需求增长放缓,污水处理行业的需求主要来源于“提标改造”。污水处理行业逐渐向二三线城市渗透,且二三线城市及乡镇地区污水处理业务配套设施还不健全,因此在这些地区的污水处理业务将可能成为企业新的利润增长点。

(来源:北极星水处理网)