2018年数字阅读营收增速滑坡 多元化业务模式亟待突破

来源:中国企业报

|

| (数据来源:掌阅科技2018年财报) |

|

|

| (数据来源:掌阅科技2016—2018年财报) |

|

| (数据来源:掌阅科技2018年财报) |

数字阅读是近年来的热点,但这个领域的企业发展并非都能持续高增长。

2019年4月19日,掌阅科技披露2018年财报,全年总营收19亿元,同比增长14%;营业利润1.38亿元,同比微涨3.5%;净利润为1.39亿元,同比上涨12.55%。

据民间研究机构质子研究院发来的报告:掌阅科技的业绩有所上涨,但公司股价较2018年初的44.4元下跌至当前股价21.81元(4月19日收盘价),下跌幅度超过49%。资本市场的表现,似乎也在给市场追逐者做了个理性提醒。

数字阅读营收增速放缓

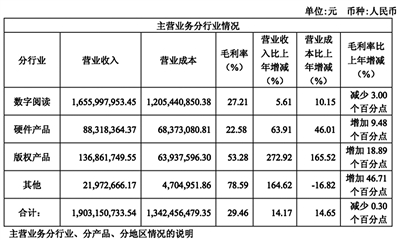

纵观掌阅科技,2018年全年业绩较同期有所上扬。公司在2016年—2018年期间持续尝试多元业务,但迄今为止,据财报显示“数字阅读”业务依然是掌阅科技的主营业务,占2018年全年营收的94.06%,业务利润占全年利润总额95%。

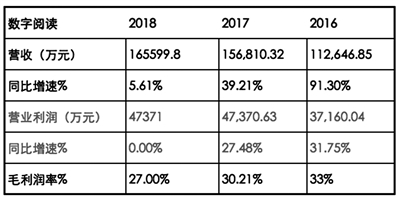

质子研究院分析指出,主营业务在连续高增长后,在2018年增速开始放缓。2016年、2017年数字阅读营收的增速分别为91.3%、39.21%,到了2018年增速则降到了个位数,为5.61%。相应的是,公司的毛利率也开始下滑。分析公司年报可以发现,主营业务“数字阅读”毛利率已经持续下滑至27%,2017年毛利率为30%。

大环境挑战无所不在

对于掌阅科技的财务数据增长放缓,有人认为是市场波动的自然表现,也有人担心是业内挑战的必然趋势。对于后一种分析,就需要掌阅科技修得好内功,经得起挑战。

从上游优质内容和下游分发渠道这两个最重要的指标看,掌阅科技赖以起家和上市的“出版图书数字阅读”,基本已形成成熟的、自家独有的、相对封闭的“自有”业务。但对任何公司而言,过于聚焦的初期战略,有利于抵抗风险,但也可能导致内驱力不足。

当然,掌阅科技为此也做了很多尝试。据公告显示,2017年以来,公司引入了包括《围城》等作品独家电子版权,还与“月关”、“天使奥斯卡”等网络文学知名作家签约,开始发展“掌阅文学”的内容。2018年引入了《十九岁的时差》、《金庸作品集》、《季羡林全集》等内容。

质子研究院分析指出,虽然对外公告说是引入了众多文学内容,但是在财报上并没有体现。由于在各种渠道上付出的努力,2017年公司内容采购成本同比提升了37.59%,占本期总成本的33.61%;2018年内容采购成本同比减少了8.14%,占本期总成本比26.93%,呈逐年下降趋势,从一定程度上说,公司在加强内容质量和数量方面,还有空间,还有待加强。

再来分析分发渠道的成本。2017年渠道分销成本6.2亿元,占总成本比例的52.54%,较上一年度提升3.3个百分点。2018年渠道分销成本较上年度上涨17%,占总成本的53.69%。

随着“流量贵”这一互联网普遍情况,掌阅科技崇尚的“纯技术”基因,在一定程度上牵制了内容运营上的投入。

掌阅科技从诞生之初就提倡做正版图书的数字阅读平台,从本质上说,掌阅科技并不是内容运营的公司。创始管理层之一的王良就曾对外强调,“掌阅最初对自己的定位是纯IT公司、技术型平台,希望将产品做好、服务好内容合作方就足够了。”

有业内人士评价到,掌阅赖以生存的数字阅读业务,形成目前的局面,可能并不是高强度竞争所导致,而是与“明知流量贵却无法停止投入、明知内容培育难但又没得选”的竞争大环境有关。

掌阅科技的流量成本可能在2019年进一步提高,这就要求运营团队短期内必须优化营收表现。

随着用户内容选择的渠道越来越多,也随着进入数字阅读产业的巨头越来越多,无论“数字阅读业务”如何发展,因天花板的客观存在,任何市场主体,要想推出第二个iReader,毫无疑问,必须要狠下工夫。尤其面对资本市场,摆在面前的紧迫任务是,要缓解单一主营业务出现的降速趋势。

战略布局亟待新突破

业内人士已经意识到,依托“数字阅读”的单一业务结构,未来的下行势头难止。为此,掌阅科技持续寻找新的收入来源,或将成为一个重要战略选择。

掌阅科技从2016年开始积极试水硬件、原创网络文学版权销售及衍生、游戏联运、广告等业务。从2017—2018年收入结构看,陆续增加版权、广告、硬件、游戏联运等新业务,但从规模看,除数字阅读外的业务收入累加占比不到全年收入的6%。由此看,掌阅科技要想拥有第二增长,还需要“硬”拼。

硬件业务是掌阅科技寄予厚望的新增长来源。据公司财报披露,仅2017年就发布了 iReader Light 和 iReader Ocean 等多款电子阅读器产品,2018年发布iReader T6、智能本 iReader Smart这两款硬件产品。据披露的数据,2018年掌阅科技的硬件收入8832万元。

另一则有关深圳掌阅2018年的审计报告显示,全年硬件实现营收9181.6万元,营业利润-298.2万元,由此看,硬件业务板块,营业利润首现为负,这也给掌阅科技的硬件业务提出“转正”新要求。

在内容方面,2019年掌阅科技也做了努力。前不久,掌阅科技投资红薯网进入网络原创文学市场。公司年内先后以二次交易、1.7亿元的现金获得南京分布(红薯网经营主体)38.5%股权,占比成为南京分布的第二大股东,为此,南京分布需在2018年完成净利润不低于4000万元。

不管是硬件,还是软件,掌阅科技的“数字阅读”带给读者市场的意义都不言自明,带给资本市场的期待一直都在,但其多元化的业务模式尚需努力、亟待突破。

(质子研究院供稿)