2015物流发展总体情况概述

来源:中国企业报

|

|

|

|

前言:

2014—2015年,物流行业的发展呈现不平衡的状态,一方面受整体经济形势的影响,物流行业整体增长放缓,甚至在2015年个别月份中,出现了下滑的迹象。另一方面,在零担、快递和同城领域,相关企业正在实现快速增长,同时资本的大量进入也让一些创业型公司得以在多个城市开展业务。

在此次的物流企业100强评选中,也遵循了目前物流行业整体发展的趋势,在“零担、快递、航运、空运、园区”等传统板块以外,设立了“互联网+物流”的榜单,选取了融资程度和业务开展程度较好的20家创业型企业。

此次的物流企业100强榜单遵循了一些传统的评选方式,诸如企业的运力、业务量等数据,同时也增加了一些新的评选方式,比如快递行业中“2015年双十一业务量”与“国家邮政局申诉率”等数据也成为考核的标准。

尽管物流行业正在逐步与资本、技术等因素加速融合,但应该看到的是,在目前整体物流行业的发展中,信息化和标准化程度依然较低,而这也将成为下一个阶段物流行业发展的重点。在“十三五”规划中,有关于车型标准化、信息平台建设等内容也被提及,成为下一阶段物流业发展的重要内容。

1.总体稳定,局部下滑

2015年的物流整体情况经历了1—5月稳定期,6—9月的下滑期,到10月出现了小幅的回升,整体情况依然处于稳定波动的状态。

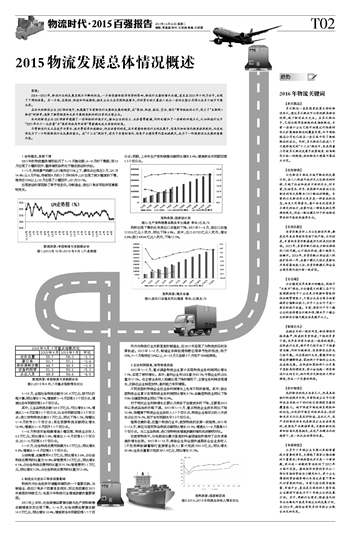

1—5月,物流景气指数(LPI)维持在55%上下,最低点出现在2月,LPI为54.9%;从6月开始,持续到9月的3个月时间中,LPI出现了较大幅度的下滑,维持在52%以上;10月出现了小幅回升,LPI为53.5%。

出现波动的原因除了季节性变化,与制造业、进出口等多项经济因素影响有关。

数据来源:中国物流与采购联合会

图1:2012年10月-2015年9月 LPI走势图

数据来源:中国物流与采购联合会

图2:2015年6月、7月重点指数情况对比

1—10月,全国社会物流总额为181.9万亿元,按可比价格计算,同比增长5.7%,增速较1—9月回落0.1个百分点,增速比去年同期回落2.6个百分点。

其中,工业品物流总额169.2万亿元,可比增长6.1%,增速比1—9月回落0.1个百分点,比去年同期回落2.3个百分点;进口货物物流总额8.5万亿元,同比下降1.3%,降幅比1—9月收窄0.1个百分点;再生资源物流总额同比增长18.4%,增速比1—9月回升1.1个百分点。

1—10月物流市场规模增速小幅回落,物流业总收入6.0万亿元,同比增长5.0%,增速比1—9月回落0.1个百分点,比1—6月回落0.3个百分点。

1—10月,社会物流总费用规模为8.3万亿元,同比增长4.0%,增速比1—9月回落0.1个百分点。

从结构看,运输费用4.2万亿元,同比增长3.6%,占社会物流总费用的比重为50.9%;保管费用3.0万亿元,同比增长4.1%,占社会物流总费用的比重为35.5%;管理费用1.1万亿元,同比增长5.2%,占社会物流总费用的比重为13.6%。

2.制造业与进出口等多因素影响

物流作为社会经济环境整体情况的一个重要反映,与制造业、进出口等多个因素息息相关,而这些因素在2015年表现的持续乏力,也是今年物流行业增速放缓的重要原因。

2015年上半年,社会销售品零售总额与生产资料销售总额增速双双出现下滑。1—6月,社会消费品零售总额14.2万亿元,同比增长10.4%,增速较去年同期回落1.7个百分点;同期,上半年生产资料销售总额同比增长8.4%,增速较去年同期回落1.5个百分点。

资料来源:国家统计局

图3:生产资料销售总额及可比增速 单位:亿元;%

同样出现下滑的还有进出口总值的下降,2015年1—6月,进出口总值115316亿元人民币,同比下降6.9%。其中,出口65722亿元人民币,增长0.9%;进口49594亿元人民币,下降15.5%。

资料来源:海关总署

图4:进出口总值及同比增速 单位:亿美元;%

作为与物流行业关联紧密的制造业,在2015年呈现了与物流类似的发展轨迹。2015年1—2月,制造业采购经理指数出现季节性的低迷,低于50%,3—7月维持在50%以上,8—10月又连续3个月低于50%枯荣线。

3.企业利润提高,商贸物流突显

2015年1—5月,重点调查物流企业累计实现物流业务利润同比增长7.5%,实现了较快增长。其中,盈利企业所占比重为82.5%,亏损企业所占比重为17.5%。在主营业务收入规模出现下降的情况下,主营业务利润实现增长,反映出企业转型加快,盈利能力有所增强。

不同类型的物流企业在业务利润增长上也有不同的表现。其中,综合型物流企业累计实现物流业务利润同比增长9.7%;运输型物流业同比下降55%;仓储型物流业同比下降22.9%。

对于相关企业利润增长主要认为来自于运营成本的下降,主要是2015年以来成品油的价格下调。2015年1—5月,重点物流企业成本同比下降10.6%,降幅高于物流企业业务收入3.7个百分点,物流企业每百元收入中成本占比为79.3%,低于去年同期水平3.3个百分点。

值得注意的是,在整个物流行业中,商贸物流的发展一枝独秀,2015年1—10月,单位与居民物品物流总额同比增长33.3%,增速比1—9月提高0.5个百分点。与工业品物流、进口货物物流增速放缓的情形形成鲜明对比。

在商贸物流中,与电商结合最为紧密的快递领域依然维持了近年来高速的增长态势。2015年1-10月,邮政企业和全国快递服务企业业务收入(不包括邮政储蓄银行直接营业收入)累计完成3201.9亿元,同比增长24.6%;业务总量累计完成3911.8亿元,同比增长35.3%。

2015年6月、7月重点指数对比2015年6月2015年7月环比业务总量55.758.0-2.3新订单53.757.1-3.4库存周转次数48.749.5-0.8设备利用率51.256.2-5.0从业人员49.954.4-4.5