2015物流百强榜单行业报告(上)

来源:中国企业报

|

|

|

|

1.公路快运市场:直营与加盟

a.网络型零担企业依然强力

2014—2015年中的公路快运市场,活跃的企业几乎都是网络型零担企业,在此次的排行榜中名列前茅的企业也几乎都是网络型零担企业。在这些企业中,德邦2014年的营业收入为104.9亿元,这也是零担市场中第一家年收入过百亿的企业,反映了这一行业集中程度在逐渐的提高。

网络型零担企业是整个零担物流发展20年的主要成果,在第一阶段,天地华宇与佳吉等网络型零担企业崭露头角,在2008年以后,德邦、新邦等标准化程度更高的零担企业也脱颖而出。网络型零担企业无疑更符合零担运输的需求,网络型零担企业能够提供更好的全局服务和用户体验,同时网络型零担企业在调配运力资源和整合货物方面具有更大的操作空间。

值得注意的是,网络型零担企业所擅长的更多是小票零担(30—1000公斤),而大票零担更多的是需要专线企业的参与。在此次的榜单中,虽然没有专线企业的出现,但值得注意的是,近年的零担领域整合加速,在一些区域已经形成了个别颇具实力的专线型快运企业,特别是联盟与平台的兴起,给予专线更多的选择空间,其未来的发展值得期待。

b. 直营与加盟

此次入榜企业中,除德邦、天地华宇一类惯常坚持直营模式的企业以外,同样还有中铁物流和安能等实行加盟制的企业。

快递行业快速增长中,加盟制的作用不可忽视,而在零担行业中,直营制度也保证了一段时间中,零担行业提供标准化服务的能力和资源的调配能力。

在2015年,加盟制开始成为零担快运行业特别是网络型零担企业开始探讨的话题,德邦、天地华宇等企业相继开放了类似于加盟制的通道,其中德邦将成为其“事业合伙人”。德邦对于加盟制态度的改变也将成为加盟制在零担快运行业普及的契机之一。

相对于直营制度,在未来快运行业集约化程度迅速增长和市场形态快速转变的时期,加盟制能够以最小的成本占据最大的市场空间,在未来的数年中,如何促使加盟制度和直营制度的权衡利用将成为快运行业的核心问题之一。

c.资本的快速进入

在2014—2015年零担行业中,德邦IPO成为备受关注的事件,虽然由于整体金融形势而暂停,但是这一事件也显示出了零担快运行业对于资本的渴求程度。

在榜单中的企业,安能在今年完成了1.7亿美元D轮融资,天地华宇也早早就在各个资本间游走,完成了TNT到中信的资本方转变。资本的加速流入将成为零担快运行业未来的主要趋势。

资本的流入同时也将加速零担快运行业整合的加速,改变目前集约化程度不高的情形,而整合也将成为零担未来一段时期的关键词之一。

2.快递市场:标准化的急迫

a.快递规模迅速扩大

入榜的10家快递企业在近年来都经历了快速的业务扩展,圆通在2012年全年营业收入为130亿元,到2014年全年营业收入增长到240亿元,预测2015年收入将达到350亿元。

这一整体增长的趋势依然没有发现有衰退的迹象,2014年,全国快递服务企业业务量累计完成139.6亿件,同比增长51.9%;业务收入累计完成2045.4亿元,同比增长41.9%。2015年1—10月,邮政企业和全国快递服务企业业务收入(不包括邮政储蓄银行直接营业收入)累计完成3201.9亿元,同比增长24.6%;业务总量累计完成3911.8亿元,同比增长35.3%。

与此同时,快递行业的集中化程度较高,前列的快递公司涵盖了行业超过70%的市场空间。集中化带来的是快递公司在业务推进方面的力度,在目前榜单上的十家公司中,包括邮政、顺丰、圆通三家公司已经建立了自己的航运公司。而未来一段时间内,这一集约化趋势还会不断加强。

b.竞争格局的变动

原有的快递格局中,顺丰为一个档次,通达系(申通、圆通、中通、韵达)为一个档次,而在资本等因素介入后,目前的快递格局逐渐出现分化。

从业务量角度考虑,圆通与申通的业务量已经在通达系中占有较大的比例,同时在跨境业务和航空业务中,圆通与顺丰的差距也在逐渐缩小,2015年9月,圆通向波音公司购入了15架飞机,从而拥有了民营快递中仅次于顺丰的航空货运储备力量。

在2014年“双十一”当天,申通以3050万件的业务量位列通达系第一,紧随其后的是2532.6万件的圆通和2420万件的申通,数量差距不明显。在2015年“双十一”,圆通业务量达到5300万件,与第二名韵达快递4160万件的业务量之间相差超过1000万件。

图6:2014、2015年通达系“双十一”当日业务量对比

对于格局变动的考虑,资本的因素应该被纳入其中,阿里对圆通的入股以及申通谋划上市的情况对于未来快递业格局的变化将产生深远影响。

c.标准化趋势

在快递业快速发展的同时,国家对于这一行业的政策调整也应该被纳入未来的考量之中,在2015年,国家相继对于快递三轮车、实名制等问题做了规定,相关的《快递条例》也正在逐步出台。

在未来一段时间,快递业标准化操作将成为一个不可避免的趋势,目前困扰快递业的法规缺失、快递车辆管理等多方面问题也会陆续得以解决。

3.仓储市场:变局将至

a.整体快速发展

伴随着物流行业整体的发展,仓储市场也在实现快速的增长,2014年社会物流总费用10.6万亿元,同比增长6.9%。其中,保管费用3.7万亿元,同比增长7.0%,占社会物流总费用的比重为34.9%。2015年1—10月,社会物流总费用8.0万亿元,同比增长8.3%,其中保管费用3.0万亿元,同比增长8.0%,保管费用占社会物流总费用的比重为37.8%。在保管费用中,利息费用同比增长8.1%;仓储费用同比增长7.3%。

资料来源:国家统计局

图7:2009-2014年保管费用

与此同时,仓储行业的基建投资也在快速的增长,2014年物流相关行业(包括交通运输、仓储、邮政业)固定资产投资额42984.47亿元,同比增长18.7%;其中仓储业固定投资额为5158.7亿元,同比增长22.8%。

资料来源:国家统计局

图8:2009-2014年仓储业固定资产投资额

b.参与主体日趋复杂

与其他物流行业不同,外资企业在仓储领域的参与度很高,在此次的榜单中,包括普洛斯与嘉民两家外企,而在榜单之外,还有类似于丰树、安博这样的知名仓储类企业。从目前的情形而言,外资参与仓储领域的深度和灵活度都有所提高。普洛斯在2014年获得了中资企业的投资,并在国内开设了分公司。黑石、汇盈等外资企业也正在通过投资或合作的方式进入国内的仓储行业。

另一方面,尽管在榜单中并未体现,但一些非仓储领域的企业也正在进入这个领域,在2014—2015年,包括万科、平安等大型集团都在布局仓储行业。

在目前的榜单中,已有的企业包括传统的大型集团、外资企业、民营仓储企业,而在未来的数年之中,随着各路资本、巨鳄的进入,仓储行业竞争格局将出现变化。

c.电商类仓储需求旺盛

随着电商的快速发展,电商类仓储的需求量也急剧攀升,相较于现有的仓储建设,电商对于仓配有着独特的需求。这也使得诸多企业参与到了电商类仓储的建设之中,在这其中不仅包括电商自建的大型仓库,同时还有传统的仓储类企业参与建设的仓库。

从2013年至今,菜鸟网络先后在北京、天津、上海、广州、杭州、武汉、郑州、重庆、成都等15个城市布点仓储中心;普洛斯也在广东东莞投资100亿元建设电子商务物流项目,总规划面积约1800亩,项目将建成广东省乃至珠三角的跨境、境内电子商务企业一站式电商物流服务平台。

4.港口行业:多元转型启动

a.港口吞吐量增速放缓

目前在榜的企业,近年的港口吞吐量增长普遍维持在10%以下,在2014—2015年增长率甚至出现了一部分倒退的情况。

分类考虑,在2015年上半年,集装箱业务受影响并不大,但是干散货领域多个港口出现了不同幅度的吞吐量下滑。

从港口规模来看,大型港口近年吞吐量增长的幅度放缓较为明显,而小、中型港口由于没有高基数的限制,依然维持着不错的增长率,其中苏州港、日照港等港口的增速普遍维持在10%以上。

数据来源:国家交通部

图9:2015年1-9月规模以上

港口集装箱吞吐量排名

b.港口营收下滑

2015年上半年,多个港口出现了营收下滑的迹象,连云港、日照港、天津港下滑幅度较大。在这其中,天津港完成营业收入85.67亿元,较去年同期减少20.77亿元,减少19.51%,而连云港、日照港营收也均出现了超过10%的下跌幅度。

营收下滑的同时,一部分港口的净利润也出现一定程度的下滑,其中日照港净利润同比下降43%,连云港净利润下滑达到37%。

港口收入的下滑,很大程度上可以归咎于目前以煤炭、矿石、金属为主的干散货品类吞吐量的大幅度下滑。以上海港为例, 2015年上海港货物吞吐量完成2.55亿吨,同比减少6.4%,而在这其中,集装箱业务保持着4.4%的增长率,整体吞吐量的下滑主因来自于煤、矿等散杂货吞吐量大幅下降,上半年上海港散杂货吞吐量完成0.77亿吨,同比下降21.1%。

c.多元化转型开启

在吞吐量增长远离两位数的新时期,港口正迫切地面临着多元化转型,而在多元化发展的过程中,港口物流业务和金融业务成为了港务公司较为偏爱的发展方向。

以上海港和青岛港为例,2015年上半年,上海港集装箱业务营业收入增长幅度为7.72%,而港口物流业务的增长幅度则达到了15.13%;2015年青岛港港口物流业务的增长幅度达到了31%,在目前的青岛港,来自港口物流业务的营收在总营收中占比已经达到了28.6%,而金融业务的占比也已经达到了7.5%。

多元化转型是目前大型港口正在尝试的进程之一,从发展趋势而言,未来港口将成为海运和陆运的交接枢纽,目前青岛港、宁波港等港口建设内陆港等措施也是寄希望于延伸陆运链条,扩大整个产业链的覆盖地域和范围。

5.航空货运企业:快递航空崛起

a.空运增速缓慢回升

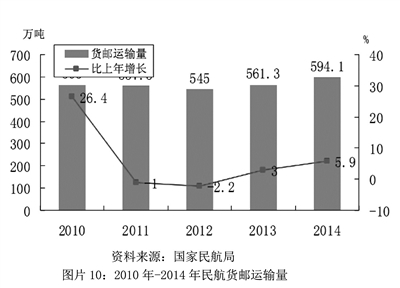

在经历了2011—2013年的低速增长期后,航空货运的货运量和货运周转量逐渐回温,增长速度逐渐上涨。2014年,全行业完成货邮运输量594.1万吨,比上年增长5.9%。国内航线完成货邮运输量425.7万吨,比上年增长4.7%,其中港澳台航线完成22.3万吨,比上年增长12.5%;国际航线完成货邮运输量168.4万吨,比上年增长9.0%。

2015年前三季度,航空客货运输均保持较快增长态势,全国民航完成货运量453.6万吨,同比增长5.7%,完成货物周转量合计149.3亿吨公里,同比增长10.2%。

航空货运增速回温与整体经济形势,特别是国际经济形势的趋稳关联密切。

资料来源:国家民航局

图10:2010—2014年民航货邮运输量

b.传统航空货运的变局

2014—2015年是传统航空货运发生变局的两年,在政策方面,国家放开航空货运定价权的趋势已经较为明显。2015年年初,国务院发布公告:将放开24项商品和服务价格,其中涉及烟叶、民航、铁路、物业、房地产等多个方面。随后,民航局与国家发展改革委又联合印发《关于进一步完善民航国内航空运输价格政策有关问题的通知》,放开民航国内航线货物运价。

(下转T04版)

快递公司业务量(件)圆通5300万韵达4160万中通4000万申通3900万百世物流2200万

快递公司业务量(件)申通3050万圆通2532.6万中通2420万韵达2058万百世汇通900万