里昂证券分析师永茨关注到汉能,他提出了一个问题:“他们真的那么好吗?”他认为,综观汉能的业务,合计起来似乎与市值不匹配。永茨指出,假如汉能集团全力生产,其太阳能板产量“大致足够一个欧洲小国使用”,然而“市面上一个汉能太阳能板也看不到”。

探密汉能:

“停牌持久战”下的生意

来源:中国企业报 作者:本报记者王莹

|

探密汉能:“停牌持久战”下的生意

汉能的主要收入源自母公司汉能控股,此业务模式广为市场诟病。王莹摄影王利博制图

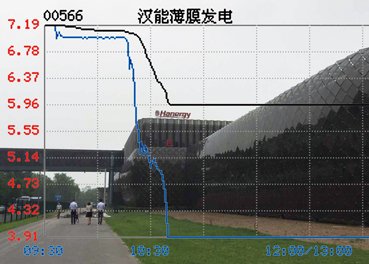

汉能薄膜发电(00566-HK,以下简称汉能)的“停牌持久战”仍在持续。

自5月20日股价被腰斩,汉能宣布短暂停牌。7月15日,香港证监会通过港交所宣布汉能继续停牌。尽管结果一样,但两者的性质截然相反,这样的举动在香港资本市场亦不多见。

《中国企业报》记者致电汉能母公司汉能控股相关部门,对方表示不方便对此事进行回应。

7月21日,汉能公布,为进一步减少该集团与汉能控股集团的关联交易,双方经过公平磋商后,与母公司汉能控股集团订立终止购买太阳能电池组件协议。

汉能于今年2月公布,公司新签订一份为期3年的采购协议,以每年不超过128.24亿元人民币的代价,向母公司购买太阳能电池组件,意味三年合共采购金额最高可达505.08亿元。

汉能的主要收入源自母公司汉能控股,此业务模式广为市场诟病。而记者查阅汉能2014年年报发现,汉能应收账款激增124.6%。停牌风波始末

5月20日,市值逼近3000亿港元的汉能薄膜股价暴跌46.95%,当日上午汉能紧急宣布停牌。

有分析师认为,汉能此前通过海通等券商机构,以上市公司股票做质押获得银行等金融机构贷款,但有部分贷款出现逾期未还的情况,在沟通未有进展的情况下,部分机构当天早上开盘后抛售汉能股票,导致股价下跌,引发其他机构跟进,发生了“踩踏事件”。

此后,汉能控股集团主席李河君涉及股份质押、汉能涉嫌股价操纵等传闻随之而来。香港证监会随即在5月28日发布声明坐实汉能被调查传闻,并称有关调查仍在继续。

6月9日,汉能收到香港证监会的函件,证监会要求其提交母公司汉能控股集团2011年至2014年的财务报表以及李河君的重大未偿还贷款详细情况。

然而,汉能拒绝提交上述财务数据。汉能的解释是,上述材料属于非公开资料,涉及汉能控股的内部事务以及李河君的个人事务,汉能表示自身对此并无控制权,因此无法提供相关文件或资料。

7月15日,香港证监会仍然认为其所提交的文件、解释以及重组建议,不能完全回应其关注事项,并坚持发出停牌指令。

7月16日晚,汉能发布公告表示,不同意香港证监会此前强制其停牌的决定,并计划提起申述,寻求尽快复牌。

汉能自救尚可理解,香港证监会此番又为何咄咄逼人呢?

富昌金融集团分析师王荣表示,香港证监会之所以勒令汉能停牌,很有可能是掌握了强有力的证据。

“当监管机构做出如此大的动作的时候,上市公司反抗一下也是很正常的。香港证监会应该是调查、跟踪了很久,手上有一些线索,所以才会做出这样强制停牌的决定。”王荣称。

此前遭香港证监会勒令停牌的上市公司大多从此一蹶不振。以洪良国际和中国高精密为例,其中洪良国际最终被撤销上市资格,并向投资者做出赔偿;而中国高精密,当时被香港证监会要求提供资料核实,并勒令其股份从2012年8月起停牌至今。应收账款激增124.6%

关联交易是这次停牌风波的关键词。

在汉能控股的光伏产业布局中,包括上游(薄膜生产线制造)、中游(薄膜太阳能组件生产)和下游(电站等产品应用)一系列业务。《中国企业报》记者发现,自2010年以来,汉能营收的大部分源自向母公司及关联公司销售设备所得。2013年,汉能32.74亿元的收入几乎全部来自汉能母公司。在整个2013财年,汉能控股及其附属公司是汉能唯一的客户。其中,2013年毛利润为26.36亿元,毛利率高达80%。

而查阅汉能控股2014年财务报告发现,2014年总收入为(货币单位:港币)96.15亿元,而2013年总收入为32.83亿元,2014年收入是2013年收入的3倍。

值得推敲的是,贸易应收款项和应收合约客户总额分别为2013年的23.07亿元和18.58亿元,合计41.65亿元。而2014年这两项数据分别为60.78亿元和32.78亿元,合计93.57亿元,相较于2013年增幅高达124.6%。

为何应收账款激增?与所谓关联交易又存在何种关联?

市场人士张艳军对记者表示,应收账款增加通常有几方面原因导致:一是上市公司为了维护经营业绩,放宽客户付款条件;二是产品销售困难,上市公司将商品赊销给经销商;三是上市公司为了做亮报表,刻意增加销售收入和利润,但由于没有真金白银入账,故产生了大量的应收账款。投资者有理由相信,现在大量存在的应收账款,在未来会出现部分收入无法兑现的可能。

张艳军称,汉能高速扩张之后随着产能的扩大,成本占收入比例肯定也会迅速提高的。另外通过赊销等方式增加的销售,应收账款也是会增加的,而这样的增加是与关联交易相关的,如果销售没有随产能同步,库存会大幅增加。

7月20日,记者探访位于北京的汉能控股集团,并没有得到有关部门对该问题的回应。

近期,汉能称已向香港证监会提供了该公司独立董事搜集到的所有相关资料,并提出后续对公司进行重组,以大幅削减或终止当前与汉能控股的持续关联交易,加强公司现金状况,使公司可以继续拓展及发展与独立第三方的业务。

“持股关系上,李河君个人持有汉能控股97.57%的股份,而汉能控股则持有上市公司汉能薄膜73%的股份,也就是说李河君实实在在地掌控着这家上市公司。但这样的话,股权过于集中更容易促成关联交易。”张艳军表示。神话能否持续?

汉能的股价在过去一年中大幅飙升,用里昂证券(CLSA)分析师查尔斯·永茨(CharlesYonts)的话来说,这令汉能“大到不容忽视”。

数据显示,从2013年初到今年2月,这只股票总在尾盘时分出现飙升,时间大约在收盘前10分钟。从2013年1月2日到2015年2月9日期间对香港股市的80万笔交易数据统计显示,汉能的股价从2013年1月到2015年2月9日之间上涨了1168%。

2014年11月17日沪港通开通后,汉能股价从1.8港元左右一路上涨,涨超7港元,期间一度冲高至9.07港元,总市值站上3000亿港元高点,其大股东李河君也一跃成为内地首富。

然而,曾有报道指出,如果一位交易者从2013年1月2日开始,每个交易日上午9点买入价值1000港币的汉能股票,然后在当天下午3点半卖出,到2015年2月时,这1000港币将缩水至635港币。

但假如他每天多持有不到半个小时,这1000港币就会变成8430港币。有专家认为,这种尾盘暴涨模式不太可能是随机现象,而更多的显示出系统性操纵的特点。

而暴跌也不是仅有2015年5月这一次。

2013年,汉能(彼时名为“汉能太阳能”)就曾被质疑缺钱,股价连续四个交易日大幅下跌近34%,此后汉能公告披露,李河君将合计持有的174.94亿股中的51亿股股份抵押给了四家金融机构,获得5.2亿港元的贷款额度。

之后2014年1月8日,汉能高调宣布与中国民生银行及亚洲金融合作联盟签署200亿元的授信协议。锦州银行总行又给予汉能集团80亿授信,汉能以上市公司股权为质押在锦州银行获得多笔大额贷款。对于上述贷款逾期说法,银行尚未有公开回应。

去年12月,在香港办事处负责可持续发展研究的永茨关注到汉能,他提出了一个问题,“他们真的那么好吗?”他认为,综观汉能的业务,合计起来似乎与市值不匹配。

永茨指出,假如汉能集团全力生产,其太阳能板产量“大致足够一个欧洲小国使用”,然而“市面上一个汉能太阳能板也看不到”。

而据汉能方表示,该公司主要生产可应用在太阳能发电厂和屋顶的太阳能电池板,该公司正在开发的技术一旦成功,太阳能将可在建筑和汽车中得到广泛利用。

值得注意的是,《中国企业报》记者发现,暴跌停牌后的第二天,5月22日,里昂证券(CLSA)发布分析报告表示,如果该公司能够克服强大的技术挑战,即使失守后,我们对于汉能2017年盈利估值的预测依旧乐观。