银证合作转战中小企业债

偿债风险挑战监管

来源:中国企业报 作者:本报记者王莹

|

银证合作转战中小企业债偿债风险挑战监管

从监管层出台《关于规范银信理财合作业务有关事项的通知》(简称“72号文”)叫停传统信贷类银信合作,到进而出台《关于规范商业银行理财业务投资运作有关问题的通知》(简称“8号文”)让银行理财资金通过信托通道发行的信托计划“踩刹车”,再到银证合作的票据买断式业务遭监管层清理,银行试图挣脱总体信贷规模的限制,将资金投向多种渠道,增加利润的努力似乎处处遇阻。

然而,银行实现曲线放贷的决心未改。《中国企业报》记者调查发现,去年才开启的中小企业私募债正成为银行的一条新的放贷通道。

银行借道

中小企业私募债

近日,在银监会“8号文”出台4个月以后,银监会开始对银行执行效果进行阶段性“验收”。数据显示,截至6月末银行理财资金余额9.08万亿元,其中非标业务资产余额2.78万亿元,比“8号文”出台前下降7%。

在银信合作受限之后,银证合作的通道业务便风起云涌。

2012年是通道业务集中爆发的开始,从年初的不到2000亿元迅速增加到2013年1月的2万亿元。而银监会2012年四季度开始已经在升级票据业务的监管要求,不允许买断式票据融资;已经存在的要逐步清理。

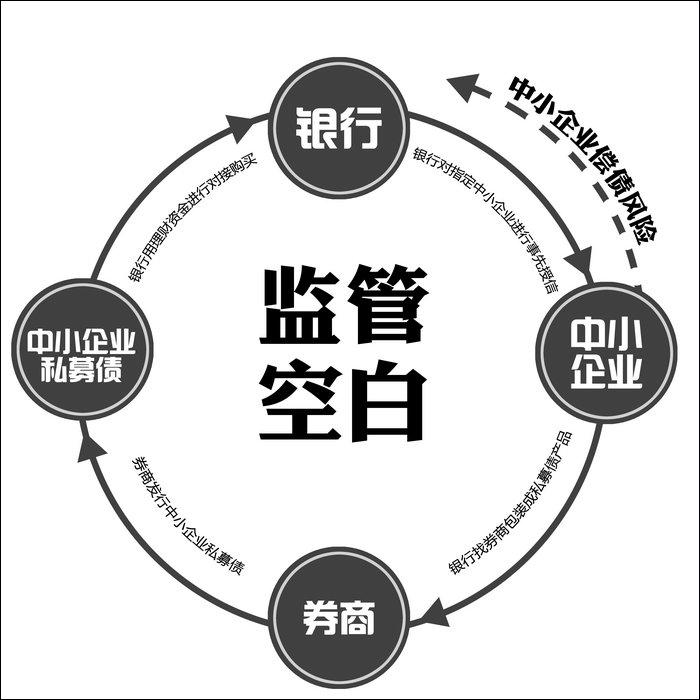

在这种局面下,中小企业债逐步沦为银行的另外一种通道。银行将原先通过信托机构作为通道发行的信托计划,改作以券商或基金子公司作为通道发行中小企业私募债。“中小企业私募债在市场上并不活跃,如果能和银行合作,既降低了风险又能保证投资活跃度,银行对项目风险的把控能力要比券商高得多。有的小券商做不了私募债,就开始做业务通道。即便是做通道也有得赚。”兴业证券投资经理方磊在接受《中国企业报》记者采访时表示,“我们正积极寻找银行方面的资源,希望能够以通道的形式发出中小私募债。”

曲线贷款巧妙出表

银行隐形担保风险凸显

银行借道中小企业私募债做曲线贷款的操作过程,便是银行将原有授信客户的信贷项目打包成中小企业私募债,借助券商发行后,用自己的理财资产进行购买。业内人士顾颉(化名)向《中国企业报》记者透露,银行根据客户群体了解情况后,与券商合作,进行包装以后,上报到交易所,申请中小企业私募债备案。备案通过后,其备案的资金可能就是通过银行的理财资金进行对接。

由于中小企业私募债属于标准化资产,不受银监会“8号文”限制,以私募债对接理财资金的操作相对简单易行,除浦发等股份制银行外,目前城商行、四大行都开始已经涉足相关领域。

“8号文规定非标资产是无法在银行间和交易所市场交易的资产,那么规避的方式自然是通过对接这两种平台的产品,曲线的将资产标准化。”天津银行内部人士向《中国企业报》记者表示,“银行间市场的灵活性较低,目前多数银行都把注意力集中在了交易所,例如以理财资金对接交易所的私募债。”

业内人士表示,银行对存量“非标”产品主要采取产品到期自动终止或出售非标债权的方式,但也有银行试图通过增加标准化债权投资、做大分母,以满足“非标”投资不超过理财产品余额35%的监管要求。理财资金对接授信客户发行的私募债,可以不占用表内额度。

业内人士指出,银行做通道业务,风险在于银行本身,其中“授信”的过程内存隐形担保。

“授信是银行给企业融资前的必须手续,授信相当于列一个白名单,可以向该企业放贷或用其他方式给企业融资。授信的前提是对这个客户有信任,要做尽调、跟踪。但现在贷款都要求质押、抵押物,而多数企业的资产没有可供抵押的;银行贷款难,企业特别是中小企业继续借钱只能找信托和券商。”业内人士指出。

顾颉则表示,由于授信是隐性的非债券条款,银行的隐形担保则是指银行承诺回购等方式兜底,而担保对象多数是高风险资产。如果发行人出现偿债风险。银行必须把额度给到融资的企业,用其贷款金额来偿还中小企业私募债的本金和利息。

“当中小企业无力还款时银行要为此兜底。”和君集团内部人士刘晓鸥在接受《中国企业报》记者采访时指出,中小企业多为借新款还旧账,偿还能力非常有限。

监管层无明确表态

有业内人士认为,银行把中小企业私募债作为变相放贷的新通道有监管套利之嫌,若形成规模,亦将加剧该类理财业务的不确定性。“随着金融管制的放开,跨机构的产品和渠道已经成型,但目前的风控和监管仍是各自为政,要防范系统风险的爆发,还是应该尽早打破监管部门之间的条条框框。”刘晓鸥在接受《中国企业报》记者采访时表示。

然而,面对上述模式,监管层并未给出明确表态。“对券商来说,低迷的市场使得传统的经纪和承销业务收入大幅下滑,迫切需要开拓新的收入来源。而2012年下半年以来,证监会鼓励券商创新,放松了各项业务的审批限制,使得银证合作业务得以顺利开展。”工信部副研究员吴维海称,“我想这是监管层还没做出任何表态的直接原因。”“券商平台的高附加值应体现在投资管理能力和风险定价能力,严格规范行业发展会使其更集中精力发展真正具有价值的创新业务,像股票质押式回购业务等。”吴维海认为,对银证业务的严格监管应是大势所趋。