二三线城市的

商业地产冒进

来源:中国企业报 作者:本报记者闵云霄

|

二三线城市的商业地产冒进

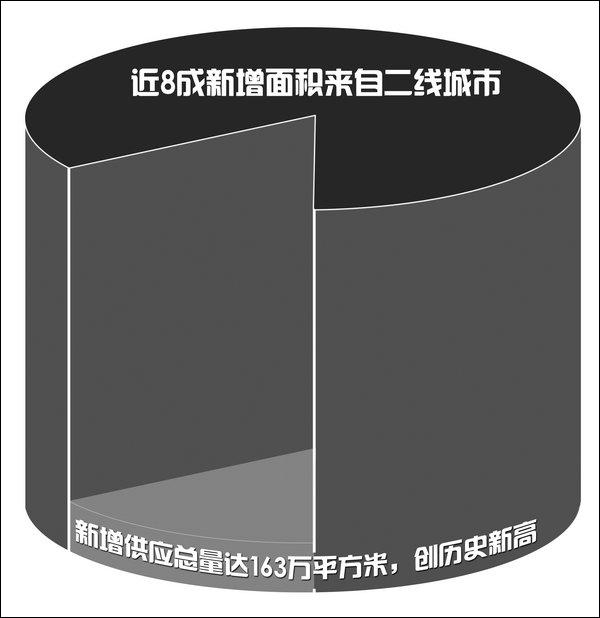

王利博制图

持续不断的高温天气让人沉闷头昏。但是,除了北京、上海等特大城市外,全国大多数楼市却出现了罕见的寒流,成交量大幅下滑。

“超级大盘林立”是记者对贵阳楼市最深刻的印象。目前贵阳正在销售的100万平方米以上的超级大盘就有13个,单是花果园项目就有1830万平方米的体量,号称全国第一大盘。以花果园规划的35万常住人口为例,这样的规模足以抵得上贵阳市修文县人口的总和。

在四川,2012年成都商业综合体有123个,总面积已经有1061万平方米,按照目前的规划,2015年成都商业综合体面积将达到2757万平方米,在现有基础上再翻1.5倍。作为“中国西部经济核心增长极”的成都,商业地产业已进入“大爆发”阶段。这意味着,成都正在成为全国商业地产在建规模最大的城市。

“泡沫是存在的,但是由于不同产品泡沫存在的方式不一样,因此它也不会立即破裂。现在在成都,15分钟就能找到一个综合体,对市民而言很方便。但是如果到南边去,就会发现太多的综合体,竞争比较白热化。所以在商业布局方面,应该更多的考虑交通链条和空间布局之间的关系,就是吃、住和商业应该是一体化。”一位地产商告诉《中国企业报》记者,成都总是摊大饼,合理的规划问题一直没有解决。

2013年上半年,无锡非住宅新增供应近170万平方米,同期去化仅49万平方米。非住宅即商业地产热持续发酵,同样惹来“泡沫”争议,尽管有关专家不时拿城市发展力从长计议,现阶段内,无锡商业地产的销售滋味唯投身其中者知晓。

二季度锡房指数统计数据显示,上半年无锡市区商品房批准预售面积381.9万平方米,其中住宅213.56万平方米,同比减少4.12%,非住宅168.34万平方米,同比增长93.9%,占新增供应总量的44%。

即便无锡楼市的供应结构已经呈现出不合理的情势,非住宅地块的出让速度依旧没有减慢,知名房企对非住宅也兴趣盎然。从全国的局势来看,在二三线城市,近期在建或拟建的城市综合体数量不断上升,其中合肥22个、无锡20余个、福州16个、石家庄15个、济南16个,就连获批不久的经济特区喀什,市区人口约30多万,规划和在建的城市综合体也多达18个。

过度的开发,也带来了高空置率。数据显示,2012年,中国大城市的购物中心整体空置率上升。二线城市的平均空置率为10.5%,高于2011年的10.2%,而在一线城市,空置率从2011年的7.9%增加至今年的8.4%。过剩的供应与有限的需求共存的市场,未来的商业地产将面临前所未有的考验。

“商业地产的热闹景象,其实并不能掩盖其存在大量供应过剩和供需结构不合理等诸多问题。”贵州大学房地产研究所教授郭峰认为,自去年以来住宅市场遭遇严厉调控、通胀压力居高不下的情况下,商业地产正成为一些投资热钱的避风港。因此,一些大中型房地产开发企业纷纷做出结构调整,增加商业地产项目的开发。

郭峰表示,“商业项目一哄而上的问题已逐渐暴露出来:购物中心的同质性高,超过80%的商户组合雷同。与此同时,不少开发商还开始面临着盖完的商业地产卖不掉也租不出去,资金链开始收紧,导致其陷入困境的局面”。

近几年来,二三线城市商业地产发展迅速,同策咨询研究中心总监张宏伟认为,主要有三大原因:第一,城市化进程,新的城市发展规划及商业环境不断升级是主因。第二,产业结构不断升级带动经济发展以及由此所带来的城市化进程加快及商业升级正成为二三线城市商业地产发展的重要因素。第三,当前住宅市场限购的市场背景下,众多房企将视线转移到具有发展潜力的二三线城市的商业地产,从企业自身的角度而言,主要也是为了实现其整个企业体系内部自有的现金流结构中实现投资商业地产的资金与投资住宅地产、其他产业的资金互动,并且这两者之间能够实现良好互补。

张宏伟认为,作为城市与区域发展的驱动力,也作为城市精神符号,我们不可否认商业地产尤其是城市综合体在城市化进程过程中,这些“地标”的积极作用,但各地商业地产挺进“地标时代”未免显得有点盲动。因此,在住宅“限购”导致开发企业纷纷转投商业地产的过程中,也要认真冷静思考进军二三线城市商业地产的种种问题。如果不顾市场条件和自身资源条件盲目开发商业地产“地标”,这一时的投资冲动,极有可能造成企业经营层面的危机。