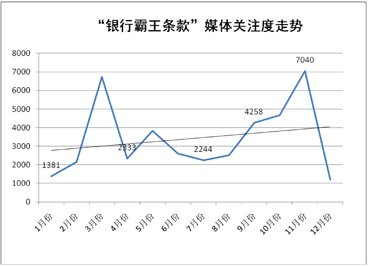

从“离柜概不负责”,到“ATM机吞吐间,银行变脸”,再到数不清的乱收费和信用卡全额罚息,屡见报端的“银行霸王条款”,让银行与储户间的关系在2012年更加恶化。

一面是银行业的高利润、高薪水和面对公众舆论时的高姿态,另一面却是乱收费、服务差。两者之间的巨大反差,使得银行在消费者心中的地位每况愈下。

银行霸王条款背后的垄断魅影

来源:中国企业报

|

银行霸王条款背后的垄断魅影

从“离柜概不负责”,到“ATM机吞吐间,银行变脸”,再到数不清的乱收费和信用卡全额罚息,屡见报端的

“银行霸王条款”,让银行与储户间的关系在2012年更加恶化。

一面是银行业的高利润、高薪水和面对公众舆论时的高姿态,另一面却是乱收费、服务差。两者之间的巨大反差,使得银行在消费者心中的地位每况愈下。

霸王条款一:

单方面的“离柜概不负责”

多年来,银行柜台上“现金当面点清,离柜概不负责”的标识牌,成为公众攻击银行“霸王条款”的典型证据。如今刺耳的后半句虽已从银行柜台撤去,但却依然根深蒂固地留在公众的心里。

倘若银行少给了储户钱,就是

“离柜概不负责”;而倘若银行多给了储户钱,那就是“储户不当得利”。

今年8月份,浙江慈溪的秦小姐在银行取款22400元时,被银行柜员错给成24000元。发现失误后,银行为向秦小姐讨要多给的1600元钱,一纸诉状将其告上法庭。一审法院判定秦小姐多拿的钱属于“不当得利”,应3日内返还。

秦小姐表示她出于对银行的信任,没数钱就离开了。“我至今仍然都不知道我有没有多拿那1600元”。秦小姐说,“银行没有出具一个让我信服的凭证证明,就说把钱给我了。”秦小姐依然记得电话中银行职员对她的威胁,“威胁要封我的卡,还找到我单位的领导,我很气愤。似乎是无论我有没有多拿银行的钱,都要把钱给他们似的。”

霸王条款二:

我的账户谁做主?

8月份,市民杨先生发现银行账户在网上登录不了,找到银行询问原因,被告知他上次到银行取钱时,银行柜员多给了他400元,由于找不到他,银行只好将他的账户冻结了。

杨先生对此很不解。他认为,钱是银行柜员清点后给他的,就算柜员弄错了,银行也需出具相关凭证来证明,怎么能随意冻结储户的账户呢?

今年9月中旬,王老板接连收到394条短信,显示他账户总共多了1700多万元。他向柜台人员说明情况,没料到“想还钱还被推来推去”。柜台人员让他拨打银行的客服热线反映。客服人员又告诉王老板,此事应该咨询开户的银行网点。两天后,再次伴随着近400条短信,凭空飞来的巨款,又飞走了。两天时间里,王老板除了“收获”了700余条短信,剩下的就是对自己账户安全的担忧。

律师认为,在银行办卡,不是持卡人操作造成的失误,银行就必须保证资金安全。不管是金融机构的操作失误或者是第三方的失误也好,错误的账款转到王先生账户后,“银行不能擅自将账上的金额进行单方面的转账。”银行如果不按法律规定去走,这就侵犯了客户的合法权益。

霸王条款三:

全额罚息理何在?

10月29日,央视曝光了王某在中国民生银行透支11万元5年后要还44万元的案例,此事立刻引发了网友的集体“炮轰”。

专家指出,诸如此类的银行“霸王式收费”或“不吭声收费”这样的收费方式,尽管合法但却不合理。网友认为,银行全额罚息“太黑了”,对消费者极其不公平,因为很多人并不是恶意透支,而是有时疏忽把“大头还了零头忘了”,银行应该只对未还款的部分计息。

与之形成鲜明对比的是福州李先生。福州李先生误将20万元存到一家银行的信用卡账户里了。问题反映到银行客服那里,回答是“按照银行规定,取现20万元要按照取款金额的1%收取2000元手续费。”

面对“取自己的钱还要收我手续费,我觉得这是霸王条款”的指责,银行方面对“溢缴款”拿出的“规定”是:多缴款项不仅不计算利息,而且持卡人若取出多缴部分的金额,银行要按照取款金额的一定比例收取手续费。

霸王条款四:

屡禁不止的乱收费

前不久,浙江宁波市民杨先生的遭遇,引来媒体重点关注。5年前,杨先生的一张银行卡莫名产生了5分钱欠款,如今超限费、滞纳金、利息已经滚到了694.96元,他则被列入了央行个人征信系统不良信用顾客名单。

“再没钱的人,也不会穷到去欠银行这点钱啊。”杨先生说,这是一张“睡眠”工资卡。5年前,他在宁波北仑一家公司上班时,公司集体办理了这张贷记卡,没有透支功能。2007年1月19日,公司打入一笔工资后,就给员工换了工资卡。到2007年9月,杨先生把贷记卡里的钱都取出后,就再也没用过这张卡。

那么,一张弃用的信用额度为零的贷记卡,缘何会出现5分钱的欠款?对于这个疑问,相关银行工作人员给出可能是“超额取款、查询收费”等说法,均被认为不靠谱。

霸王条款五:

随意泄露储户隐私

央视2012年“3·15”晚会上曝光了多家银行的个别员工出售客户的个人信息,导致犯罪分子通过这些信息,将储户的钱盗走,造成受害人损失3000多万元。

媒体指出,公众信息的泄露及与之相关的财富的损失,正是由垄断部门长期傲慢对待公民权益,进而累积而来的一种恶果。只要这些强势银行没有真正的退出和淘汰机制,就难指望他们对个人权益保护有过高的设计。

10月29日,南京多家银行在“向人民汇报”述职评议活动现场,公开承认与第三方催债公司合作,向信用卡欠款用户追债。消息一出,舆论哗然。

有评论指出,这一切本是银行自酿的苦果。银行盲目扩张和缺乏风险控制,滥发信用卡,导致信用卡逾期未偿还率提高。“是银行把自己逼到和‘黑社会’联手的地步”。然而,银行并不甘就此吞下自酿的苦果,由此,便有了雇佣催债公司来向客户追债的怪诞一幕。

霸王条款六:

吞钱和吐钱冰火两重天

南京市民王小姐,在下关区建宁路300号一家银行自助取款机前取款,结果银行卡被吞。她拨打了银行客服电话,但等了50分钟左右也没能等来工作人员。王小姐一气之下,谎称取款机往外吐钱了,结果5分钟不到,银行一名保安来到现场,并通知了一名工作人员,工作人员从家中打车急匆匆来到现场,将王小姐的卡取出。

10月份,丁先生到南京中央路河路道附近一银行自助区存款,因操作失误,一万元被机器吞了,当即联系银行工作人员,被告之要等两个工作日才能处理好。他想出一招,换个电话致电客服,假称机器多吐3000元,5分钟后客服便赶到了。

律师认为,储户和银行的权利和义务都必须是对等的,银行在制定自己的规定和流程时,只规避了自己有可能遇到的风险,对客户存在不公平,没有充分为顾客考虑,说明银行的服务存在欠缺。

霸王条款七:

银行卡被盗刷用户难自证

银行卡在身上,账户里的钱却不翼而飞,少则损失数千元,多则损失上百万元。今年以来,这种银行卡被盗刷案屡见报端,中国最大的几家银行都发生过银行卡被盗刷的事件。

类似情况出现后,银行一般认为持卡人单方面泄露了信息,必须由持卡人向警方报案。更让持卡人纠结不已的是,警方接到报案后,大都告知需要到案发地,即银行卡被盗刷地报案。

关于银行卡被盗刷谁来买单,银行更乐意走法律程序。银行为自身辩护的一个重要手段是质疑盗刷行为是客户自己所为,而要客户自证自己不是贼,难度极大。银行在法庭上辩护的另一个重要手段,就是质疑客户自己泄露了密码。也是一个很难自证的质疑,最终往往导致法院的判决对银行有利!解析

还原银行本来的商业和服务属性

在当前实体经济不景气,各行业利润整体下降的背景下,银行业一枝独秀的高增长,成为媒体和公众关注的焦点。在这种语境下,霸王条款被广泛的口诛笔伐也是情理之中。

而对银行和监管已经“彻底失望”的网友,每当媒体曝光银行霸王条款事件时,会迅速围观。

由于舆情敏感程度较高,形成速度快。媒体曝光银行霸王条款事件时,迅速引起“意见领袖”和普通网民的围攻。同时因典型案例不断地被媒体和公众“翻旧账”,使得“银行霸王条款”舆情在本年度一直居高不下。

随着移动互联网的快速发展和移动终端的普及,网民成为发布信息的主体。在“人人都有麦克风”的微博时代,银行工作人员的一言一行,都被及时记录并上传到网络里。同时,由于网民同情弱势群体的习惯性心理倾向以及长期以来对银行抱有的“冷漠”、“强势”等刻板印象,从而导致负面信息被迅速扩散和强化。

分析相关媒体报道可以看出,媒体对银行霸王条款的质疑,进而对中国银行业背后的行政性垄断进行抨击。媒体认为,要打破这种垄断,仅仅靠监管部门的监督和银行自我规范是远远不够的,只有深化金融改革,引入竞争机制,银行才会真正还原其本来的商业地位和服务属性。