符合条件地方融资平台或松绑消息称,具体方案正在等待批复,如获批有望近期出台

来源:中国企业报 作者:本报记者穆瑞

|

符合条件地方融资平台或松绑消息称,具体方案正在等待批复,如获批有望近期出台

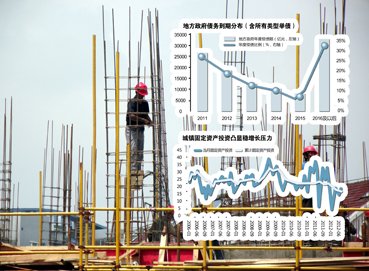

消息称,去年被纳入中国银监会监管“黑名单”的地方融资平台,若能获得地方银监局出具的证明文件,便能获得申请发债的资格。王利博制图

近日,有消息称,监管层正在酝酿继续放开地方政府融资平台融资限制。在去年被纳入中国银监会监管

“黑名单”的地方融资平台,若能获得地方银监局出具的证明文件,便能获得申请发债的资格。

据媒体报道,国家发改委还在考虑允许非百强县发行城投债,并在考虑推出基础设施建设项目的私募债。

消息还透露,发改委已经开始受理该类地方融资平台申请。但必须是全覆盖的退出类融资平台才会被受理。

新酝酿政策态度积极,在等国务院批复

据悉,具体的政策包括支持国家发改委已批准的项目信贷需求;对铁路、公路等建设贷款,或将允许超过贷款集中度要求;房地产贷款方面或将支持中低价位和中小套型的住房贷款;以及对符合条件的地方融资平台适度“再贷”。在此前召开的相关会议上,几大信贷措施的方向正是指向目前的几大热点领域,例如重大项目、铁路、公路、房地产、地方融资平台、消费贷款、出口企业、中小企业、三农、并购贷款等。

据了解,目前这些措施方案尚在等待国务院批复中。如能获批,将可望于近期出台。

根据中国银监会《关于加强2012年地方融资平台贷款风险监管的指导意见》,融资平台被分为监管类和退出类两大类。此后,发改委口头指导,称只有银监会认定为退出类的才能经其审核发债,此前已经上报的待审项目同样受此约束。由此,符合条件的发债主体明显减少。有数据显示,截至今年4月末,10739家融资平台中,被划分为退出类的仅2097家,仅占比19.5%。

另据国家发改委有关人士透露,发改委在考虑推出私募债,尤其是一些从事基础设施建设的项目,适合通过私募的方式进行债务融资。实际上,对于基础设施建设项目,如果未来的现金流和政府补贴能够对偿债还本付息有保障,应该就可以私募发债。

一位地方监管部门人士称,新酝酿的政策态度更加积极一些。

部分上市公司资金流入地方融资平台

随着2008年4.6万亿元地方政府债务的偿款高峰期来临,地方融资平台的偿债压力进一步增大。据部分媒体报道,已有部分到期平台贷款出现违约迹象,有些地方还出现了平台贷款“改头换面、卷土重来”的势头。

2011年全国130个城市土地出让金总额为18634.4亿元,同比减少13%,很多城市的土地财政收入降幅明显,如何既要化解地方债务融资风险,又要解决摆脱土地财政依赖,并解决事权和财权匹配严重失衡的问题,已是摆在政府面前的最大难题。

尽管监管层一再强调严控地方融资平台的偿债风险,可鉴于偿债日期日益迫近,部分拥有充足上市公司资源的地方政府将融资目标盯上了上市公司。

刚刚过去的6月共有超过12家A股上市公示发布公告称正在进行委托贷款业务。按照贷款对象的不同,上市公司将近20亿元资金以委托贷款形式导流至关联子公司、非关联民营企业以及地方融资平台。

仅6月就有4家上市公司发表公告称将通过注资小额贷款公司来完成资金的有效保值,涉及资金超过1.25亿元。

专家:重视风险,加强监管

尽管中国现行的《预算法》等有关法律严格禁止地方财政出现赤字和地方政府举债,但事实上各级地方政府大都在不同程度上不顾自身偿债能力扩大赤字,举债度日或负债运行,且这些债务大多处于隐性状态。

一位股份制银行高管表示,目前监管层严厉执行的“严禁新增平台贷款,严禁展期,严禁借新还旧”政策,在今年将迎来一个现实的调整。今年以来平台贷政策确实略有宽松,此前银监会曾在深圳召开平台贷相关会议并出台相关意见,其中一个明显的变化是,对于自身现金流100%覆盖贷款本息,项目已建成但尚未形成经营性现金流的平台,在具备一些前提的情况下,可在原有贷款额度内进行再融资,这也被银行称为“据时再贷”,或者称合同期限的重新匹配。

此番对于地方融资平台政策的调整,银行人士称,酝酿中的政策将更加务实,在总量控制、分类管理、区别对待、缓释风险的原则下,对自身能还本付息、项目建成但未形成现金流的平台贷款,收回贷款后可以允许再贷。

对于上市公司介入,分析人士认为短期的“钱途”能否真正成为企业未来发展的前途,却仍是一个问题;而其中蕴含的风险,更是可能令这些看似热闹无比、获利丰厚的钱生钱游戏,反而变成吞噬企业业绩的黑洞。

北京林业大学经管学院讲师肖慧娟表示:“目前上市公司向地方融资平台进行委托贷款,一方面是出于资产保值和投资收益的考虑,另外一方面不排除上市公司注册所在地方政府给予上市公司的压力。从企业的角度来说,将资金通过委托贷款的形式流入地方政府平台可以规避正常贷款投资的政策性风险、信息不对称风险以及信用风险。但应强调的是,上市公司的这种投资行为应在保证主营业务资金使用不受影响,并符合招股说明书资金使用情况下进行。而且,企业决策层应保证企业投资决策独立性,以实现股东利益最大化为投资的最终目的。”

有专家表示,地方政府举债并非不可为,地方为了发展、为了基础设施建设,在资金一时无法到位的情况下举债应急也是符合经济规律的,只是长此以往一些楼台馆所等政绩工程,或与国家产业政策相违的地方项目容易规避监控,也容易滋生腐败,所以有条件放开,但监管必须跟上。切莫陷入一管就死,一放就乱的怪圈。